Бухгалтерское отражение деятельности посредника по реализации товаров по заключенному договору комиссионной торговли проводится в следующей последовательности:

Комиссионная торговля регламентирована главой 51 ГК РФ , согласно которой юридическое лицо - комиссионер, обязуется выступить посредником между собственником имущества и покупателями за отдельное денежное вознаграждение. Он принимает на себя обязательства реализовать активы по поручению комитента от своего имени, но за счет собственника.

Все условия соглашения отображаются в письменном виде в заключаемом договоре комиссии. Там же прописывается размер денежного вознаграждения за совершенные сделки, порядок его исчисления, порядок возмещения издержек комиссионера на реализацию продукции собственника (исключением являются издержки на хранение имущества, если договором не прописаны условия их возмещения).

Примечание от автора! В целях предотвращения вопросов налоговой службы договор комиссии должен быть заключен ранее договора купли-продажи с покупателями продукции, в этом случае поступающие денежные средства не будут являться выручкой продавца.

Так как согласно понятию комиссионной торговли право собственности на реализуемые товары переходит напрямую от собственника имущества конечному покупателю, но реализовываются от имени комиссионера, в его бухгалтерском учете активы, принятые по договору, должно учитываться на забалансовом счете 004.

При совершении сделки комиссионер выставляет от своего имени счет-фактуру покупателю и получает денежные средства за товар.

Не позднее 3 дней после окончания отчетного периода, в котором была совершена сделка, комиссионер представляет отчет о совершенных операциях. На основании полученного отчета собственник продукции выставляет счет-фактуру на имя комиссионера, который впоследствии имеет право принять ее к вычету.

Следует иметь в виду! Дата выставленной счет-фактуры от комитента должна совпадать с датой выставленной комиссионером счет-фактуры покупателю.

Полученные денежные средства от покупателя перечисляются комитенту, и выставляются закрывающие документы на собственные услуги посредничества. Сумма комиссионного вознаграждения признается выручкой комиссионера. Также в соответствии с ГК РФ, комиссионер имеет право удержать из полученных от покупателей денежных средств собственное вознаграждение, размер которого заранее согласован в договоре.

Следует иметь в виду! При удержании комиссии комиссионером из полученных от покупателей средств кредиторы комитента, которые пользуются преимуществом в удовлетворении собственных требований, не теряют права удовлетворения данных требований из удержанных средств.

Дт62 Кт76 субсчет «Расчеты с комитентом».

Кредит 004.

Дт90.03 Кт68.

Дт76 Кт50,51.

Дт50,51 Кт76 субсчет «Расчеты с комитентом».

Налогооблагаемым доходом при исчислении налога на прибыль комиссионера является только комиссионное вознаграждение за оказанные посреднические услуги. Денежные средства, полученные от покупателя, доходом комиссионера не являются, так как право собственности на реализуемые активы сохраняется за комитентом.

Расходы: все издержки, понесенные комиссионером при продаже товаров комитента и впоследствии им возмещаемые, не признаются расходами комиссионера.

Помимо реализации имущества комитента, посреднические услуги комиссионера могут быть выражены в участии в покупке активов у третьих лиц.

В данном случае приобретенное имущество организация учитывает на забалансовом 002 счете и списывает с него при передаче комитенту.

Налогообложение сделки: денежные средства, перечисляемые комитентом за приобретаемую продукцию, доходом комиссионера не признаются. Налогооблагаемый доход - комиссионное вознаграждение.

Общество с ограниченной ответственностью «Солнце» заключило договор комиссии с ООО «Компас», согласно которому ООО «Солнце» выступает посредником. Условиями договора была предусмотрена передача комитентом продукции для ее дальнейшей реализации. Договором комиссии была согласована стоимость реализации товара - 600 тыс. рублей. Комиссионное вознаграждение ООО «Солнце» согласно договору рассчитывается, исходя из стоимости реализации, и составляет 10%, которые удерживаются сразу от поступающих от покупателя денежных средств. Дополнительных издержек при реализации товара комиссионер не несет.

Бухгалтер ООО «Солнце» составил следующие проводки по основным хозяйственным операциям:

600 тыс. рублей - продукция получена комиссионером для осуществления посреднической деятельности (оприходована по продажной стоимости).

600 тыс. рублей - отображение совершенных операций по продаже продукции.

600 тыс. рублей - списано проданное имущество.

60 тыс. рублей - отображена выручка в размере комиссионного вознаграждения.

9152,54 - начислен НДС к уплате от посреднической деятельности.

600 тыс. рублей - на расчетный счет зачислены деньги от покупателей.

540 тыс. рублей - перечислены средства комитенту за вычетом вознаграждения.

Инструкция

Вы можете принимать товар на от оптовых поставщиков и населения. При приеме товара должна присутствовать комиссия в лице приемщика и представителя администрации магазина. Осмотрите товар, сдаваемый для комиссионной продажи. Все изъяны товара внесите в договор, который составляйте в двух экземплярах для комиссионера, которым является магазин. Второй экземпляр договора передается комитенту, которым является оптовый поставщик или частное лицо.

Внесите в договор порядковый номер, по которому вы принимаете товар на комиссию, дату составления документа, полные реквизиты сторон. К реквизитам относятся сведения об адресе частного лица или оптовой организации, адрес вашего магазина, телефоны для двусторонней связи, паспортные данные комитента или иные сведения на основании представленных документов, удостоверяющих личность.

Также внесите в договор пункт о степени износа товара и выявленных изъянов, если принимаете товары б/у, цену, заявленную комитентом или установленную вашими оценщиками, порядок расчета за проданный товар, порядок уценки, если товар окажется невостребованным покупателями. Также укажите порядок возврата непроданного товара, если вам не удастся его реализовать, комиссионные сборы за хранение товара в вашем магазине, предельно допустимые сроки реализации. Дополнительно вы можете внести в договор все пункты, которые посчитаете нужными, чтобы отразить в приемочном документе. Под документом поставьте подписи сторон и печать вашей организации.

Если вы принимаете на комиссию предметы антиквариата для розничной торговли, то должны руководствоваться Федеральным законом 128-Ф3, в котором указано, что розничная торговля антиквариатом осуществляется на основании действующей точки торговли, это , что отдельную лицензию оформлять нет необходимости.

Это правило не распространяется на торговлю антиквариатом из драгоценных металлов и камней. На данные изделия вы должны получить сертификат качества, который представляется на отдельный товар или партию товара. Кроме того вы обязаны проверить клеймо и оттиск производителя. При приеме на комиссию драгоценных камней, сплавов, ограненных бриллиантов, данное условие соблюдать обязательно (пункт 62 «Правил комиссионной торговли»).

Если вы принимаете на комиссию , то должны руководствоваться пунктом 13 «Правил комиссионной торговли», а также постановление Правительства РФ № 814, Федеральным законом 150-Ф3, Конституционным законом 3-ФКЗ. Согласно данным законом на комиссию вы можете принимать только гражданское оружие, для охоты, спортивных состязаний и самообороны, имеющее максимальную емкость магазина 10 патронов, не стреляющее очередями. Торговля оружием должна осуществляться по отдельной государственной лицензии, разрешающей данный род деятельности. Все оружие должно иметь сертификат качества и регистрационный номер на территории РФ.

В соответствии с пунктом 5 «Правил комиссионной торговли» вы не можете принимать на комиссию продукты питания, чулочные и носочные изделия, нижнее белье, ели данные предметы не являются оптовой партией нового товара, косметику и парфюмерию, лекарственные препараты, бытовую химию.

Видео по теме

При совершении разных торговых операций продавец или покупатель может поручить проведение сделки третьему лицу, посреднику. Такие взаимоотношения регулируются договором комиссии.

Вам понадобится

Инструкция

Начало договора комиссии прописывается стандартным образом: наименование документа, его порядковый номер и дата заключения. Ниже напишите, между какими организациями или организацией и частным лицом заключается данный документ. В законодательстве нет ограничений по статусу сторон, заключающих договор. Самое главное, чтобы действия этих конкретных лиц не были ограничены законом.

Далее изложите предмет договора. Предметом договора комиссии считается оказание услуг комиссионером по совершению каких-либо операций в интересах и по поручению комитента. Одним словом, предметом договоренности является нематериальная посредническая услуга.

Перечислите в следующем пункте обязанности комиссионера. Он может от лица комитента совершать только определенные договором комиссии сделки. Ниже пропишите обязанности комитента.

В кодексе не указано каких-либо конкретных условий по поводу срока заключения такого договора. Поэтому он может быть заключен, как на неопределенный период, так и иметь конкретные ограничения своего действия. Но в данном документе указание срока является важным для определения момента, не позднее которого комиссионером должна быть оформлена сделка.

Цена, проставляемая в договоре зависит от стоимости совершаемой комиссионером сделки. В этом случае размер комиссионного вознаграждения не относится к перечню существенных условий договора.

Договор должен быть заключен в письменном виде. Но нет необходимости заверять этот документ в обязательном порядке у нотариуса.

Действие договора может быть прекращено из-за отказа комитента от исполнения своих обязанностей по договору или же отказа комиссионера в случаях, которые предусмотрены самим договором. Также, если комиссионер является юридическим лицом, то договор может потерять свою силу в случае банкротства фирмы.

Источники:

Приобретая уцененный товар или товар, бывший в употреблении, покупатель отнюдь не лишается возможности защиты своих прав, предусмотренной законом. Однако следует знать и учитывать особенности комиссионной торговли.

Помимо Закона «О защите прав потребителей» розничная купля-продажа товаров в комиссионных магазинах регулируется специальными нормами, например, Правилами комиссионной торговли непродовольственными товарами (Постановление Правительства № 569 от 06.06.1998 г.), Правила продажи отдельных видов товаров (Постановление Правительства РФ № 55от 19.01.1998 г.).

Комиссионная торговля предполагает, что гражданин (либо иностранец, либо лицо без гражданства) передает товар продавцу, которые реализует его по договору купли-продажи, получая за это вознаграждение. На комиссию могут быть переданы как новые товары, так и товары б/у.

Товар принадлежит сдавшему его гражданину до момента продажи, а продавец отвечает за сохранность этого товара в течение всего периода времени, который товар находится на комиссии.

Автомобили, и другие транспортные средства должны быть сняты с регистрационного учета до их продажи, иметь временный знак «транзит», таможенные паспорта, если это необходимо, и могут быть сданы на реализацию только собственниками.

Нельзя сдать на комиссию или ограниченные к продаже товары, а также товары, которые невозможно вернуть или обменять на аналогичные: предметы личной гигиены, товары бытовой химии, лекарственные средства и т.д.

Товар, реализуемый через комиссионный магазин, должен иметь товарный ярлык или ценник со ссылкой на документ, на основании которого товар принят на комиссию. Кроме этого, в товарном ярлыке указываются сведения о товаре: новый или б/у, степень износа, недостатки и т.д.

Товарный ярлык на автомобиль должен содержать также идентификационный номер, марку, модель, год выпуска, номер двигателя, цвет, пробег.

Если на товар, переданный на комиссию, еще не истек гарантийный срок, продавцу передается также гарантийный талон и сервисная книжка. Товар должен поступить в продажу на следующий же день с момента его передачи комиссионному продавцу.

Если после покупки обнаружатся недостатки товара, о которых умолчал продавец комиссионного магазина, покупатель вправе требовать замены, бесплатного ремонта товара, уменьшения цены либо возврата денег.

Источники:

Рассмотрим порядок отражения в бухгалтерском учете комитента операций продажи товаров по договору комиссии с участием комиссионера в расчетах. Рассматриваемая схема проводок отражает следующий порядок событий:

Продавец (комитент) отграужает товары посреднику (комиссионеру). Посредник осуществляет продажу товара покупателю. Расчеты за полученные товары покупатель производит с посредником (комиссионером). Далее посредник отчитывается перед продавцом (комитентом) о результатах продаж, определяет сумму комиссионного вознаграждения и перечисляет денежные средства, полученные за проданные товары, за вычетом комиссионного вознаграждения. Денежные средства могут перечисляться комитенту в полном объеме (определяется условиями договора комиссии). В этом случае продавец (комитент), на основании предоставленных счетов и актов выполненных работ, оплачивает комиссионное вознаграждение посреднику (комиссионеру) отдельно.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Стоимость товаров | ||||

| Отражаем реализацию товаров на основании отчета комиссионера (экземпляры или копии счетов фактур должны прилагаться к отчету) | Отчет комиссионера о продажах Счет фактура |

|||

| Отчет комиссионера о продажах Счет фактура |

||||

| Сумма НДС | Отчет комиссионера о продажах |

|||

| Отражаем возмещаемые расходы комиссионера на основании отчета комиссионера (с приложенными документами, подтверждающими понесенные расходы) | Сумма расходов | Отчет комиссионера о продажах Счет фактура |

||

| Отражаем НДС, относящийся к возмещаемым расходам комиссионера | Сумма НДС с расходов | Отчет комиссионера о продажах Счет фактура |

||

| Отражаем комиссионное вознаграждение на основании актов и счетов комиссионера | Акт выполненных работ Счет фактура |

|||

| Отражаем НДС, относящийся к комиссионному вознаграждению | Сумма НДС с комиссионного вознаграждения | Акт выполненных работ Счет фактура |

||

| Отражаем получение денежных средств от комиссионера за проданные товары | Платежное поручение Банковская выписка |

|||

| Отражаем перечисление суммы комиссионного вознаграждения | Сумма комиссионного вознаграждения | Платежное поручение Банковская выписка |

||

| Отражаем получение денежных средств от комиссионера за проданные товары, за вычетом комиссионного вознаграждения | Сумма выручки, уменьшенная на сумму комиссионного вознаграждения и расходов | Платежное поручение Банковская выписка |

||

| Сумма комиссионного вознаграждения | Договор комиссии Бухгалтерская справка-расчет |

|||

Рассмотрим порядок отражения в бухгалтерском учете комиссионера операций продажи товаров по договору комиссии с участием комиссионера в расчетах.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| |

Отражаем поступление товаров от комитента | Стоимость товаров | ||

| Отражаем реализацию товаров покупателю | Выручка от реализации товаров | Товарная накладная (форма № ТОРГ-12) Счет фактура |

||

| |

Отражаем отгрузку товаров покупателю | Стоимость товаров | ||

| Отражаем расходы, возникшие при реализации товаров и возмещаемые комитентом | Сумма расходов | Акт выполненных работ Счет фактура |

||

| Отражаем оплату расходов, возникших при реализации товаров | Сумма расходов | Платежное поручение Банковская выписка |

||

| Отражаем комиссионное вознаграждение с реализованного товара | Сумма комиссионного вознаграждения | Акт выполненных работ Счет фактура |

||

| Отражаем НДС с комиссионного вознаграждения | Сумма НДС | Акт выполненных работ Счет фактура |

||

| Вариант расчетов с перечислением суммы выручки комитенту в полном объеме | ||||

| Отражаем перечисление выручки комитенту за проданные товары за вычетом сумм расходов, возникших при реализации | Сумма выручки, за вычетом суммы расходов | Платежное поручение Банковская выписка |

||

| Отражаем полученную сумму комиссионного вознаграждения | Сумма комиссионного вознаграждения | Платежное поручение Банковская выписка |

||

| Вариант расчетов с перечислением суммы выручки комитенту за вычетом комиссионного вознаграждения | ||||

| Отражаем получение денежных средств от комиссионера за проданные товары, за вычетом комиссионного вознаграждения и суммы расходов | Сумма выручки, уменьшенная на сумму комиссионного вознаграждения и сумму расходов | Платежное поручение Банковская выписка |

||

| Отражаем зачет задолженностей по выручке и комиссионному вознаграждению. Зачет может проводиться на основании договора комиссии или договора зачета | Сумма комиссионного вознаграждения | Договор зачета взаимных требований Договор комиссии Бухгалтерская справка-расчет |

||

Рассмотрим порядок отражения в бухгалтерском учете комитента операций продажи товаров по договору комиссии без участия комиссионера в расчетах. В данной ситуации учетные первичные документы (товарная накладная, счет фактура), передаваемые покупателю, формируются от лица продавца. Соответственно и расчеты покупателя за проданные товары производятся напрямую с продавцом.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражаем отгрузку товаров комиссионеру для дальнейшей реализации | Себестоимость товаров | Товарная накладная (форма № ТОРГ-12) | ||

| Отражаем реализацию товаров | Выручка от реализации товаров | Товарная накладная (форма № ТОРГ-12) Счет фактура |

||

| Списываем себестоимость проданных товаров | Сумма себестоимости товаров (определяется методикой списания материальных ценностей) | Товарная накладная (форма № ТОРГ-12) Счет фактура |

||

| Начисляем НДС, относящийся к реализованным товарам | Сумма НДС | Товарная накладная (форма № ТОРГ-12) Счет фактура |

||

Российским законодательством предусмотрено большое количество разновидностей коммерческих отношений. В числе таковых — комиссионная продажа непродовольственных товаров.

Данный вид активностей регулируется отдельными источниками права. Какова специфика комиссионной торговли в РФ? Каким образом фиксируются относящиеся к ней финансовые операции в

Рассмотрим правила комиссионной торговли непродовольственными товарами с точки зрения регулирующего законодательства. Основной нормативно-правовой акт, который их устанавливает — Постановление правительства № 569 от 6.06.1998 г. Данный источник коррелирует также с Законом «О защите прав потребителей».

Таким образом, комиссионная торговля — это деятельность, которая регулируется на уровне федерального уровня. Изучим структуру базового источника, определяющего правила соответствующего типа коммерческих активностей, — Постановления № 569.

Основные понятия, утвержденные рассматриваемым правовым актом - «комиссионер», «комитент» и «покупатель». Законодательство регулирует отношения, в которых участвуют три указанных субъекта. Рассмотрим сущность указанных терминов подробнее.

Комиссионер, в соответствии с Постановлением правительства № 569 — это организация или ИП, которые принимают те или иные товары на комиссию и продают их в розничном формате. Комитент - это человек, который отдает товар под комиссию с последующей целью продажи при участии комиссионера и выплате ему вознаграждения. Покупатель - это гражданин, который намеревается купить или фактически приобретающий товары для своих нужд, которые не связаны с предпринимательскими активностями.

Комиссионная торговля возможна, если в ней участвуют как граждане РФ, так и иностранцы либо лица, не имеющие подданства в отношении какого-либо государства. В отношении комитента образуется на продукцию, которая принята под комиссию — до тех пор, пока он не продаст ее покупателю. Иной порядок реализации права собственности может быть предусмотрен отдельными нормами гражданского законодательства.

Комиссионер несет ответственность перед комитентом на предмет сохранения потребительских Он также обязан информировать комитентов и покупателей относительно наименования своей компании, ее адреса, режима работы путем размещения вывески. Аналогично человек в статусе ИП должен предоставлять заинтересованным лицам данные, отражающие факт государственной регистрации фирмы.

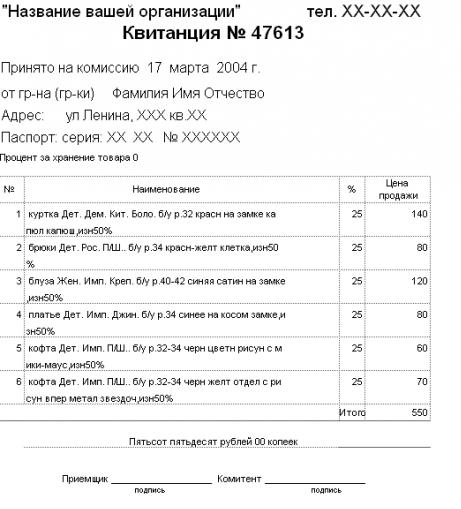

Рассмотрим то, как осуществляется прием товаров в рамках комиссионных коммуникаций. На что обращать внимание в первую очередь? В соответствии с соглашениями между комиссионером и комитентом, прием товара должен осуществляться посредством составления отдельного документа. Чаще всего это договор комиссионной торговли. Также он может дополняться накладными и иными типами источников. В документе, о котором идет речь, фиксируются дата его составления, номер, информация о сторонах сделки, порядок перечисления комиссионного вознаграждения, его потребительские характеристики и цена. Также в структуру источника могут быть включены дополнительные пункты, которые не должны ущемлять законные права комитента. В случае если осуществляется передача нескольких товаров, то формируется их перечень, который должен быть отражен в договоре.

Комиссионная торговля транспортными средствами осуществляется по особым правилам. Так, автомобили, мотоциклы и иные типы техники, которые подлежат обязательной государственной регистрации, могут быть приняты на комиссию, только если в распоряжении продавца окажутся документы, подтверждающие право собственности в отношении них, а также источники, по которым можно определить факт снятия транспортных средств с учета. Законодательство РФ также предписывает оформление для автомобилей временных знаков типа «транзит». Если транспортное средство иностранного происхождения, и его владелец находится в РФ временно, то комиссионная торговля в этом случае возможна, только если в наличии будут необходимые документы, выданные таможней.

Есть товары, которые не могут приниматься под комиссию. В общем случае это все те изделия, которые изъяты из оборота в РФ, а также те, продажа которых ограничена или полностью запрещена российскими властями. Невозможна торговля комиссионным товаром, если они не подлежат возврату либо обмену. Нельзя продавать лекарственные средства, предметы гигиены, парфюмерию и косметику, нижнее белье, носки, бытовую химию. Таким образом, комиссионная торговля непродовольственными товарами в достаточной мере осложнена в силу наличия законодательных ограничений.

Рассмотрим некоторые нюансы, касающиеся корректного оформления изделия на продажу. Прежде всего, к нему должен быть прикреплен ярлык. Если товар имеет небольшой размер, то это ценник, в котором фиксируется номер документа, имеющий отношение к процедурам приема изделия на комиссию.

Как мы отметили выше, в ряде случаев может формироваться отдельный перечень продаваемых предметов. Если это так, то ярлык для соответствующего типа товаров должен включать сведения, которые описывают потребительские свойства изделия. Например, то, является ли оно новым или, наоборот, было в употреблении. Правила комиссионной торговли непродовольственными товарами предписывают продавцам сообщать достоверные сведения об изделиях покупателям.

Изучим такой аспект, как права и обязанности участников правоотношений, о которых идет речь — комитента и комиссионера. На что здесь можно обратить особое внимание? В соответствии с постановлением Правительства № 569, комитент имеет право в любой момент отказаться от исполнения контракта, заключенного с комиссионером. То есть он может аннулировать поручение, данное партнеру. Но при этом комиссионер имеет право требовать возмещения возникших вследствие расторжения договора убытков. Комитент должен в сроки, которые указаны в договоре, начать распоряжаться собственным имуществом, которое временно находится в ведении комиссионера. Если он этого не сделает, то комиссионер может отдать товар на хранение — и оплачивать этот сервис будет комитент, либо продать, но по цене, которая должна быть как можно более выгодной для партнера.

Ключевой, возможно, нюанс соответствующего типа коммерческих отношений — определение цены товара, который идет под комиссию, а также величины вознаграждения, который должен заплатить своему партнеру комитент. Правила торговли комиссионными товарами не включают каких-либо рекомендаций, касающихся определения цены реализуемой продукции. Партнерам в любом случае придется договариваться в индивидуальном порядке. Что касается вознаграждения, то оно в любом случае должно быть выплачено комиссионеру. Но вполне возможен вариант, при котором величина соответствующей компенсации не зафиксирована в договоре. В этом случае размер вознаграждения определяется исходя из общепринятых в конкретном сегменте рынка показателей.

Выше мы рассмотрели, каковы базовые требования к товару, выставленному на продажу — это наличие ценников и иных элементов, информирующих покупателя о свойствах приобретаемых им изделий. Теперь мы можем рассмотреть то, каким образом осуществляется продажа товаров, которые приняты на комиссию, более подробно. На что здесь полезно обратить внимание?

Правила, в соответствии с которыми осуществляется комиссионная предписывают соответствующим субъектам рассматриваемых коммерческих активностей запускать товар в продажу на следующий рабочий день после того, как он принят. Если этого не произойдет, то комитент вправе рассчитывать на неустойку от партнера. При этом она приличная — 3% от суммы, которая должна быть уплачена комиссионеру в качестве вознаграждения. При этом партнеры могут договориться о более высоких величинах неустойки.

Комиссионер обязан продать товар на условиях, которые в наибольшей степени выгодны для его партнера. Соответствующие критерии могут быть определены самим комитентом и зафиксированы в договоре, а если они будут отсутствовать — нужно руководствоваться принятыми в конкретном сегменте бизнеса обычаями. При этом комиссионер может отклониться от установленных критериев, если это будет в интересах партнера, а также при условии, что согласовать изменения по объективным причинам не представляется возможным. Однако как только продавец выйдет с комитентом на связь, он должен проинформировать его о соответствующих корректировках в политике продаж.

Если в распоряжение комиссионера попадает новый товар, и в нем обнаруживаются недостатки, которые не были замечены в процессе оформления его в продажу, то соответствующее изделие должно быть возвращено партнеру. Стороны могут договориться и об ином порядке взаимодействия по подобным вопросам. Если изделие возвращается комитенту, то никакой компенсации за хранение своего имущества он комиссионеру не выплачивает.

Товары, имеющие должны иметь документы, подтверждающие его. Это может быть соответствующего типа талон, техпаспорт или, например, сервисная книжка от производителя. Если покупатель купил некачественное изделие и при этом не был предупрежден о его недостатках комиссионером, то он может потребовать замену товара на аналогичный, продукцию другого бренда (с пересчетом цены), уменьшения стоимости, проведения немедленного ремонта либо возмещения издержек на исправление недостатков изделия.

Вместе с тем законодательством определено, что покупатель также вправе потребовать возврата уплаченных за изделие денежных средств. Одновременно, разумеется, он должен возвратить товар продавцу. Мы вполне можем отметить, что гражданин, приобретающий комиссионные товары, имеет достаточно широкий спектр прав.

Возможна ли комиссионная торговля услугами? В соответствии с ГК РФ, в рамках соответствующего механизма правоотношений могут заключаться любые законные сделки. Договор комиссии возможен как для товаров, так и для сервисов.

Однако, заключая подобные контракты, стороны сделки должны в большей степени руководствоваться положениями именно Гражданского кодекса РФ, в частности его 51-й статьи, а не Постановлением № 569, которое регулирует только один из аспектов комиссионных отношений — а именно оборот непродовольственных товаров в соответствующем формате.

Рассмотрим другой примечательный аспект, которым характеризуется комиссионная торговля — бухгалтерский учет. Что нас будет интересовать в первую очередь? Финансовые расчеты — элемент, который практически всегда включает в себя комиссионная торговля. Проводки, таким образом, должны быть корректными. Изучим их специфику.

Принятие товаров по договорам соответствующего типа фиксируется следующей проводкой:

Если необходимо отразить в бухучете списание реализованных изделий, их возврат либо уценку, то необходимо зафиксировать следующую проводку:

Если речь идет о записи в бухгалтерские реестры факта поступления наличных средств в кассу как результата продажи принятых товаров либо за услуги по их хранению, то необходимо осуществить следующие проводки:

Бухгалтеру также необходимо начислить НДС по проданным изделиям. Это нужно сделать посредством следующих проводок:

Если речь идет о списании издержек, то это фиксируется в следующих проводках:

Перечисление комитентам финансовых средств за проданные изделия необходимо отразить посредством следующей проводки:

Перед бухгалтером может быть поставлена задача - сопоставить обороты по дебету и кредиту соотносительно с показателями субсчета по счету 90, чтобы определить финансовые итоги от продажи товаров. Каким образом ее решить? С помощью следующих проводок:

В некоторых случаях комитенты должны получать неустойку. Она фиксируется в проводках:

Такова специфика, которой характеризуется комиссионная торговля. Бухгалтерский учет по ней ведется в соответствии со стандартизованными критериями. Соответствующие коммерческие правоотношения имеют устойчивую законодательную базу. Если бухгалтеру нужно зафиксировать те или иные финансовые операции, которые включает в себя комиссионная торговля, проводки, предусмотренные для этого, вполне доступны и логичны.

Комиссионная торговля представляет собой особую форму реализации товаров, которая предполагает особое документальное оформление и учет.

Комиссионная торговля – это форма торговли, предполагающая продажу б/у изделий. Это может быть как одежда б/у, так и предметы старины. К услугам комиссионных точек прибегают коллекционеры, люди, желающие сделать покупку по максимально низкой стоимости. Как правило, собственник имущества б/у заключает договор с продавцом о продаже объекта. Продавец реализует товар и получает за это вознаграждение. Рассмотрим основные понятия:

Между этими лицами заключается договор, условия которого формируются в индивидуальном порядке. Рассмотрим наиболее распространенные условия:

Если комитент не явился за деньгами, полученные средства перечисляются в местный бюджет.

В пункте 1 статьи 990 ГК РФ указывается понятие комиссионной торговли. Это осуществление продажи от имени комитента комиссионером при наличии соответствующего поручения. Согласно пункту 1 статьи 990 ГК РФ обязательства перед покупателем несет именно комиссионер. Поступившие вещи, согласно пункту 1 статьи 996 ГК, РФ до момента продажи остаются собственностью комитента.

Продавец, согласно статье 999 ГК РФ, после продажи направляет бывшему собственнику отчет, а также передает ему средства по ранее оформленному договору. У комитента также есть некоторые обязательства. Он должен на основании пункта 1 статьи 991 ГК РФ уплатить продавцу вознаграждение, сумма которого должна соответствовать условиям соглашения. В статье 1001 ГК РФ указано, что продавец может потребовать возмещения своих расходов, возникших в ходе реализации продукции.

Комиссионные точки классифицируются в зависимости от специфики своей деятельности:

Комиссионные точки подразделяются на виды в зависимости от того, какой именно товар они реализуют. Магазины могут торговать мебелью, одеждой, ТС, антиквариатом, оружием. Подразделяются они на виды в зависимости от типа расчетов:

Самая распространенная форма комиссионных магазинов – секонд-хенды. Также часто реализуются машины, бывшие в употреблении.

Условия торговли установлены Постановлением Правительства от 06.06.1998 №569. В акте указано, что комиссионером может стать ЮЛ с любой организационной структурой, ИП. Магазин имеет право принимать имущество от иностранных лиц, лиц без гражданства. В соглашении между участниками должна быть указана эта информация:

В соглашении могут быть прописаны прочие условия, однако они не должны нарушать права собственника имущества. К некоторой продукции предъявляются особые требования. К примеру, авто может быть принято магазином только при наличии документов на него. Ювелирные изделия принимаются комиссионером на основании Постановления №55.

В магазин не могут приниматься эти объекты:

При принятии изделий в магазин на них крепятся ярлыки с указанием стоимости.

Собственник имущества должен предоставить всю информацию об объекте: срок годности, соответствие законодательным требованиям. Приемка ведется на основании паспорта собственника. Продавец может заниматься оказанием дополнительных услуг: доставкой продукции до магазина, оценкой объектов. Собственник в любой момент может отказаться от продажи имущества. Однако он обязан уплатить вознаграждение продавцу. Объем вознаграждения, а также стоимость имущества определяются соглашением участников.

Имущество, переданное в магазин, поступает в продажу не позже следующего рабочего дня. Если возникла задержка по вине продавца, последний должен выплатить собственнику неустойку. Если продавец реализовал объекты на более выгодных, чем прописывалось, условиях, выгода делится между участниками поровну.

Даже когда имущество поступает в комиссионный магазин, собственником его остается комитент. Поэтому товар учитывается на забалансовом счете 004 «Продукция, принятая на комиссию» по стоимости, указанной в приемо-сдаточной документации. То есть в бухучете фигурирует стоимость, установленная обеими сторонами соглашения. При реализации имущества стоимость требуется списать с забалансового счета 004.

На момент отгрузки появляется дебиторский долг покупателя, а также кредиторский долг продавца перед собственником. Кредиторская задолженность образуется в размере стоимости, по которой удалось продать имущество. В бухучете продавец должен сделать запись по ДТ счета 62 и КТ счета 76.

Средства, которые направлены от покупателя комиссионеру, не будут считаться ни доходами, ни расходами.

Вознаграждение, которое выплачивается продавцу, считается доходом от базовой формы деятельности. Фиксировать его нужно по КТ счета 90 (субсчет 90-1) и ДТ счета 76. Прибыль признается на момент утверждения собственником отчета продавца. Расходы, которые понес продавец при реализации изделий, не будут считаться расходами комиссионера в рамках налогообложения на основании пункта 9 статьи 270 НК РФ.

Рассмотрим проводки, которые используются бухгалтером комиссионного магазина:

Проводки подтверждаются первичными документами.

На протяжении 5 дней после продажи товара покупателю выставляется счет-фактура. Посреднические услуги, которые оказывает комиссионный магазин, облагаются НДС. Налоговой базой является размер вознаграждения, которое выплачивается продавцу. НДС, начисленный с вознаграждения, фиксируется на ДТ счета 90.

Выручка от реализации имущества не будет учтена в целях обложения налогами в составе доходов продавца. Соответствующее указание дано в пункте 1 статьи 251 НК РФ. Траты продавца, которые будут возмещаться, не считаются расходами на основании пункта 9 статьи 270 НК РФ.