Практически ни одному предприятию сегодня не удается избежать списания компьютерной техники, поскольку эта категория основных фондов прочно внедрилась в процесс производства и управления. Но следует знать, чем отличается списание компьютеров от других объектов ОС.

Наша публикация посвящена выбытию оргтехники, включенной в состав ОС , поэтому добавим лишь несколько слов о том, как списать компьютер стоимостью менее 40 000. Такая техника обычно числится в составе МПЗ и списывается на затраты при вводе в эксплуатацию.

Главным критерием для списания ОС считается утрата ими необходимых полезных качеств, используемых в производственных целях. Классическими основаниями подобной утраты являются физический и моральный износ , а также невозможная к устранению поломка либо порча. Законодателями для оргтехники утверждены весьма короткие сроки полезного использования (СПИ) исчисления амортизации - 3 – 5 лет. Не будем останавливаться на физическом износе, поскольку с ним сопряжена понятная ситуация, когда СПИ оргтехники истек и списание производится на законных основаниях. Поговорим о моральном износе.

Оргтехника в гораздо большей степени, чем другие группы ОС, подвержена быстрому моральному износу. Это обусловлено бурным развитием компьютерных технологий и часто приводит к тому, что имеющий в компании парк работающих компьютеров требует модернизации или полного обновления в целях прибыльности производства. И далеко не всегда периодически повторяющаяся модернизация техники удовлетворяет возрастающие требования новых программных продуктов, поэтому можно говорить о моральном износе объекта.

Но не все так просто. Старение компьютера требует подтверждения фактами, среди которых могут быть такие:

Однако невозможность проведения модернизации должна быть доказана. Доводом здесь может быть факт окончания производства комплектующих, совместимых с имеющейся конфигурацией компьютера. К тому же, при истечении установленного производителем срока службы агрегата, выход его из строя может нанести производству ощутимый вред.

Отсутствие возможности использования агрегата из-за поломки также становится причиной списания. Ею может стать выход из строя:

При подобных неисправностях списание компьютерной техники возможно, если ремонт провести нереально, либо его стоимость аналогична стоимости покупки нового агрегата. Процедуру списания начинают с подготовки заключения о наличии неисправности в оргтехнике. Алгоритм списания мы представим далее.

Мониторы, клавиатуры, мыши также ломаются, и неисправности эти могут быть устранимыми или нет.

Причиной поломки монитора может стать повреждение матрицы, экранного процессора. Мышь и клавиатура наиболее подвержены поломкам (из-за обгорания, слипания или окисления контактных групп, механических поломок и др.) и их заменяют довольно часто. Нередко следствием поломок вспомогательных элементов является выход из строя системного блока.

Процесс списания комплектующих изделий к оргтехнике подобен списанию системного блока.

Итак, для того, чтобы неиспользуемое оборудование не числилось на балансе , увеличивая сумму износа и не принося пользы производству, его требуется списать.

Регламент списания у коммерсантов весьма прост. Законодатель не обязывает их привлекать специалистов для оценки пригодности оборудования со стороны, и для того, чтобы оформить списание оргтехники, следует создать комиссию из персонала компании и актировать ее заключение о списании компьютера, в котором прописываются причины поломок, возможность и стоимость ремонта или нерациональность его проведения. На усмотрение главы фирмы можно привлечь специализированную организацию или стороннего оценщика, если таковых специалистов в компании не имеется.

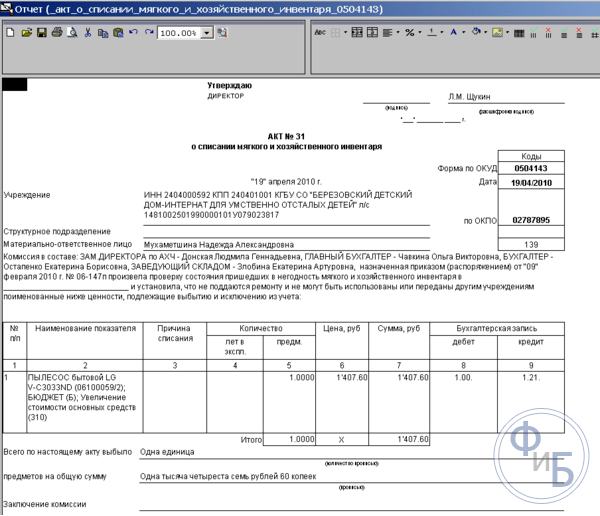

Опираясь на заключение, составляют акт списания компьютерной техники. Существует унифицированная форма № ОС-4б «Акт о списании групп ОС», где указываются все технические характеристики нескольких объектов, первоначальную и остаточную (если она имеется) стоимости каждого, суммы начисленного износа, причины выбытия и информацию о наличии драгметаллов и передаче на утилизацию. Законодатели не обязывают применять акт формы № ОС–4б, компании вправе разработать свой документ с наличием обязательных реквизитов, но практика показала, что чаще используется типовая форма акта на списание компьютерной техники, образец которой можно скачать ниже.

Более расширен регламент процедуры списания компьютеров у бюджетников, поскольку средства бюджета строго контролируются госраспорядителем бюджетных средств (ГРБС). Им и утверждается (в большинстве случаев) пакет документов на списание любых ОС, в т.ч. и оргтехники.

На основе акта списания оргтехники оформляется приказ на списание и утилизация компьютерной техники.

Компьютерные устройства содержат небольшое количество драгметаллов и вещества, опасные для окружающих. Фирма, приобретая и вводя в эксплуатацию оборудование, должна учитывать это обстоятельство. После списания техники ее отправляют в специализированные предприятия для утилизации. Это правило должно соблюдаться всеми организациями, а порядок проведения процедуры выбытия утверждается в комплекте документов на списание.

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

ФАЙЛЫ

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

Итак, это:

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись , тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Руководители современных предприятий заинтересованы в проведении диагностики, проверки работоспособности. Результатом работ будет акт техосмотра оборудования и заключение по его состоянию.

Акт технического состояния будет обязательный приложением к акту о списании оборудования. Составляется он компетентной комиссией из высококвалифицированных специалистов. Они должны оценить техническое состояние оборудование, выявить недостатки и составить документ.

Акт о техническом состоянии оборудования имеет унифицированную форму, обязательную для использования. Министерства так же утвердило порядок составления акта. Он должен подтверждать факт технического состояния.

В каждом документе обязательно указывают модель оборудования, год выпуска и инвентарный номер. Так же прописывают предписания для дальнейших действий, назначают ответственных людей и сроки реализации.

Основополагающим форматом для акта тех. состояния будет Форма 12. Но при наличии утвержденного образца используют его. Любые неточности и ошибки проводят к серьезным проблемам. При проверке с контролирующих учреждений (ФНС) документ признают недействительным, а комиссию - несостоятельной. Иногда происходит отмывание средств при помощи подтасовки фактов, указанных в акте. Во время аудиторской проверке актам технического состояния списанного оборудования уделяют повышенный интерес.

Перед созданием любого документа стоит разобраться с терминологией. Акт технического состояния с заключением представляет формуляр с подробным описанием рабочего состояния оборудования. В нем указывают возможные недостатки и поломки техники. Документ может использоваться для обоснования комплектации предприятия новым оснащением, списания устаревших моделей.

Ревизия технической базы на регулярной основе требует документальной фиксации. Составляют акт о проведении осмотра.

Формуляр заполняет члены комиссии из компетентных работников. Если рассматривать обязательные графы в форме, то специалисты выделяют необходимость указывать серийного номера, года выпуска и артикль аппаратуры, проходящей диагностику. Дополнительно уполномоченный член комиссии должен отметить номер технической единицы, полученной на время проведения инвентаризации.

К документу требуется приложить результаты измерений и экспертиз, которые были назначены для оценки работоспособности. В разделе ставят степень пригодности к использованию на время проведения проверки. Если будут выявлены явные дефекты, представитель комиссии указывает это с уточнением возможности ремонта и требуемым временем на возращения былой работоспособности. Бумаги понадобятся для оценки нерабочих приборов, определения степени дефектов. Так же опытные руководители назначают плановый осмотр оснащения предприятия для выявления неполадок на начальной стадии их появления, что позволяет значительно снизить затраты на восстановление оборудования.

Этот вид актов позволяет выполнять несколько задач:

Требуемое техническое состояние разного оборудования предусмотрено нормами. Существует специализированный сборник стандартных форматов различных актов - «Альбом унифицированных форм первичной документации». При составлении документов подобного типа ориентируются на него. Там включены различные разделы.

Акт технического состояния составляют по точно регламентированным правилам. Отклонение от них могут быть основанием признания документа недействительным. Как видно, требуется не только знать, но и соблюдать правильный порядок. Образец акта имеет следующие позиции в порядке написания:

Это приблизительный порядок заполнения и внешний вид бланка акта технического заключения. Во время проверки присутствующие имеют право на высказывание личного мнения о причинах появления неисправностей и способов их устранения, так же определяют списание оборудования.

Акт составляется в одном экземпляре, но при необходимости разрешено использовать его копии.

Так как форма стандартна и порядок заполнения утвержден образцом в ГОСТе, предусмотрены определенные правила написания акта.

В нем должны быть следующие позиции:

В выводах и рекомендациях по устранению недочетов проверяющие имеют право указать ответственных лиц за качественное проведение ремонта и списания оборудования. Прописывают ФИО и должность работника. В некоторых случаях указывают сроки проведения прописанных указаний.

Алгоритм проверки может состоять из различных действий. Точный порядок будет определять тип оборудования и его характеристики.

Как правило, проведение проверки подразумевает:

Для этого требуется спецоборудование и инструмент. Например, для оценки работы электрооборудования необходима нагрузочная/измерительная аппаратура. Часто провести проверку самостоятельно нет возможности. Оптимальным решением станет обращение в организации, оказываемые подобные услуги. В их штате будут квалифицированные специалисты, оснащенные требуемым оборудованием. Обязанности включают составление акта технического состояния проверяемого объекта.

Однако перед оплатой услуг сторонней организации стоит узнать про нее больше информации, побеседовать с бывшими клиентами. Сегодня на рынке множество мошенников и некомпетентных лиц.

Часто проверку организуют для списания определенного типа оборудования. Проверка и составление акта происходят стандартным образом. Однако требуется указать рекомендации - необходима процедура списания. Обязательным условием будет обоснование подобного решения.

Акт технического состояния подлежащего списанию оборудования дополняют бумагами о результатах осмотра, а так же заключением компетентного эксперта. Техническое заключение вправе составлять специалист в этой области с соответствующим образованием и большим стажем. К тому же некоторые виды неисправностей могут фиксировать только специалисты, имеющие лицензию на подобные работы.

Сам документ составляют в определенной последовательности с нумерацией в утвержденном порядке. В акте указывают общую оценку состояния оборудования и наличие возможности устранить неполадки. При обнаружении неисправности, не подлежащей ремонту, до ее документального фиксирования оповещают руководство организации. Самостоятельное формирование акта о списании оборудования не находится в компетенции работника, являющимся членом ревизионной комиссии.

Оценивается оборудование поэтапно. Начинают с визуального осмотра и выявления видимых дефектов. Далее специалист организовывает детальное обследование техники, которое включает замер рабочих параметров и анализ оснащения специальным инструментом и материалами.

По факту оконченной ревизии технический эксперт должен озвучить результаты и дать заключение о дальнейших действиях с оборудованием. Указывают причины поломок и способы их устранения. В противном случае делают отметку о невозможности восстановить оборудование. По полученным результатам руководитель должен созвать специальную комиссию, которая будет обладать полномочиями для списания техники.

Составлять акт о состоянии техники и предписывать рекомендации к списанию вправе только ответственные и опытные работники. Это должны быть профессионалы с профильным высшим образованием, имеющие опыт заполнения схожих документов, а так же компетентны в своей отрасли.

Руководитель организации имеет право для формирования ревизионной комиссии пригласить сторонних экспертов и включать в список участников работников предприятия. Объективная диагностика с грамотным заключением обеспечат правильное функционирование организации, непрерывность рабочего процесса.

Акт списания оборудования обязательно дополняют заключением технического эксперта и актом технического состояния. Как правило, в качестве технического эксперта приглашают стороннее лицо, более компетентно в данной области.

Списание рекомендуют проводить ежегодно для правильного контроля производственных мощностей. Как было описано выше, право на списание оборудования имеет только специальная комиссия, в составе которой будет заместитель руководителя, экономист, бухгалтер, рабочие.

Материальные ценности списывают по следующим причинам:

Физический износ приводит к утрате первоначальной стоимости. Возникает во время эксплуатации оборудования или из-за повреждений от пожаров, наводнений и др.

Моральный износ - старение вследствие выпуска усовершенствованных аналогов. Морально изношенное оборудование должно списываться, обосновываясь и подтверждаясь документально. Для определения возможности дальнейшего использования оборудования назначают другую комиссию. Для пришедших в негодность техники используют форму ОС-4.

Важно в акте указать дату составления и упомянуть про прошедшую инвентаризации.

Правила списания:

Из приложенных документов должно быть понятно общее состояние оборудования, обнаруженные недостатки и вероятность их устранения при помощи ремонта.

Акт списания составляют:

Как видно, техническое состояние оборудование важно во многих моментах. Списывать допустимо только активы, непригодные для дальнейшего использования из-за повреждений и утери важных качеств.

Акт списания оборудования составляют в двух экземплярах: для материально-ответственного лица и бухгалтера. Обязательно указывают:

Составляют акт в письменной форме. Бланк нерегламентированный, используют ТОРГ-16. В основной части указывают причины списания. По окончанию комиссия должна принять окончательное решение и подписать документ.

Для списания оборудования требуется предварительно составленный акт технического состояния. Его заполняет назначенная директором комиссия из компетентных специалистов. Акт составляют по утвержденному образцу в определенной последовательности. Подписавшие его люди несут ответственность за указанную информацию. При намеренном искажении данных виновные попадают под административную или уголовную ответственность.

Предпринимательство, равно как и производственная деятельность компаний не предполагает стопроцентную безубыточность. Ярче всего это выражено в производстве и сельском хозяйстве.

Многократное применение материалов, оборудование и других средств требует в итоге их утилизации. Данная мера должна быть отображена в отчетной бухгалтерской документации. Если данную документацию оформить правильно, то со стороны налоговиков не будут возникать никакие претензии и вопросы.

Основным документом, позволяющим утилизировать активы предприятия, является акт списания.

Требования к документу

Данный документ должен быть составлен с учетом некоторых обязательных требований. Самое главное из них касается того, что оформленный документ не должен противоречить принятым правовым нормам Российской Федерации.

Следующее весомое требование - это фактическое отображение израсходованных материалов в документе. Их объем не должен быть заниженным или завышенным. В противном случае, как следствие может возникнуть дисциплинарное, административное, либо уголовное наказание.

Такое документ, как и любой другой , составляется комиссией. Общепринятое количество членов комиссии - не менее трех. Среди них могут быть и лица, которые не являются сотрудниками данной компании. Законодательство позволяет консультироваться у экспертов.

Основные требования к содержанию документа

Участники комиссии должны быть идентифицированы. Для этого в акте необходимо привести их реквизиты. В них входят: занимаемая должность, регистрационные данные (паспортные), Фамилия, Имя и Отчество. Кроме этого целесообразно указать контактные данные (номера телефонов, либо адреса электронной почты).

Допускается упоминание о наличии у участников соответствующего образования, ученых степеней, отметок об окончании курсов, наличии допусков.

Обязательным атрибутом у данного документа является дата его составления. Она должна совпадать с моментом фактического списания. Кроме нее указывается место события и его время.

Если для выявления причин утилизации применялись технические средства - они также должны быть описаны в документе.

Акт должен содержать принятое комиссионное решение о списании. Если оборудование имеет инвентаризационные номера - они должны быть внесены в документ.

Данная бумага может являться как внутренней (не выходить за пределы предприятия), так и внешней (один из экземпляров передается третьим лицам). Особое значение такой документ имеет в случае работы на давальческом сырье.

В этом случае имеет смысл в состав комиссии вводить представителя смежной компании. Ниже можно скачать образцы и примеры данных документов, а также получить консультацию наших специалистов.

Ниже расположен типовой пример и форма акта списания вариант которого можно скачать бесплатно.

Списание материальных ценностей – обыденное действие для организации. Материальные ценности – это предметы, вещи материального мира, купленные за счет бюджета компании. Сюда можно отнести оборудование, мебель, оргтехнику, вспомогательные средства и другое. Когда подобные предметы приходят в негодность, возникает необходимость их списания и утилизации.

Материальные ценности – активы предприятия, используемые в ходе ведения деятельности для получения дохода или обслуживания нужд компании.

Товарно-материальные ценности (ТМЦ) называют средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Бланк акта списания ценностей каждое предприятие разрабатывает и утверждает самостоятельно.

В основу можно принять унифицированный бланк ТОРГ-16. Предприятие может составлять акт в форме сводной ведомости, куда в порядке списания вносятся материальные ценности с указанием дат.

Форма применяемого в компании документа должна быть утверждена и приложена к учетной политике.

Для оперативного применения акта в политике определяются лица и подразделения, применяющие форму в документообороте.

В составе данных акта указываются сведения:

Руководитель при утверждении акта определяет источник списания ценностей – за счет расходов или прибыли, оставшейся после налогообложения. Определение источника служит важным источником информации для налогообложения. Материальные ценности, списываемые для внутренних нужд, не участвуют в определении налоговой базы.

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия. Документ должен быть составлен в двух экземплярах:

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе. Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта.

Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия. Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

Материальные ценности учитываются по фактической стоимости приобретения. В сумме не учитываются данные косвенных налогов, оплаченных поставщику. Идентичные группы товаров могут иметь различную стоимость при покупке неоднородных по цене партий. Списание ценностей производится в зависимости от способа, утвержденного в учетной политике:

Способ, закрепленный внутренними документами, не может меняться при списании ценностей. Для передачи в производство путем списания ценностей используется требование-накладная М-11(или лимитно-заборная карта № М-8, накладная № М-15) и акт.

Сложность определения перечня обязательных документов состоит в том, что требования бухгалтерского учета не содержит необходимость составления акта, но для налогового и управленческого учетов предприятия акт необходим.

Для списания с утилизацией, внешнего применения или без определенного назначения в обязательном порядке используется акт – документ, подробно устанавливающий назначение списания материальных ценностей. В ряде случаев акт составляется в присутствии представителей сторонних организаций – санитарного, пожарного контроля.

Действия после составления акта о списании материальных ценностей

После оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Информация, указанная в акте, используется бухгалтерскими работниками для формирования данных по счетам, оформления операций движения ценностей. Источник списания определяет счет синтетического и аналитического учета.

Под списанием ценностей понимается снятие ценностей с учета компании, оформленное документально. Чтобы оформить списание, используют акт на списание материалов, образец которого представлен в конце статьи.

Причина списания материалов может быть разной: если это сырье или незавершенное производство, то, так как данные материалы подразумевают дальнейшую работу, их рано или поздно спишут со склада в производство, готовая продукция или запасы компании по разным причинам могут испортиться, сломаться, прийти в негодность.

Прежде, чем заполнять акт о списании материальных запасов, комиссия должна произвести следующие действия:

В компаниях, которые занимаются производственной деятельностью, часто возникает необходимость списания сырья или материалов со склада в производство. Несмотря на то, что компания самостоятельно разрабатывает акт на списание ТМЦ, не стоит забывать, что формы используемых первичных учетных документов должны быть утверждены в учетной политике организации для целей бухучета. В акте на списание материалов в производство стоит отразить следующую информацию:

Организация может принять решение применять унифицированные формы документов. В этом случае в качестве документов для передачи материалов в производство можно использовать следующие формы:

Сохраните, а то забудете: