Материальная помощь относится к отчислениям непроизводственного характера. Она не касается результатов деятельности предприятия. Оказание материальной помощи предусмотрено как служащим в компании, так и уже уволившимся. Также начисления могут осуществляться в пользу сторонних лиц по разным основаниям, предусмотренным в законодательстве. Далее рассмотрим подробнее, кому положена материальная помощь, каков порядок ее получения.

Причинами, по которым может осуществляться выплата материальной помощи, являются:

По одним основаниям отчисления осуществляются в пользу большинства или всех служащих. Например, это касается отпускного пособия. Оно выступает как единовременная материальная помощь. В других случаях пособие предоставляется в особых условиях. Например, трудящийся или иное лицо может подать заявление на материальную помощь (образец его будет приведен далее) при возникновении необходимости приобрести медикаменты, осуществить погребение родственника или для удовлетворения иных нужд. Такие отчисления носят социальный характер.

Размер материальной помощи устанавливает начальник компании. Величина может определяться в абсолютном выражении или быть представлена суммой, которая кратна должностному окладу с учетом конкретного случая и финансовых возможностей предприятия. Порядок, в соответствии с которым осуществляется отчисление, может предусматриваться в трудовом либо коллективном соглашении. В качестве источника для выплаты материальной помощи выступают доходы, полученные при текущей деятельности компании. Решение о необходимости распределении денежного пособия на предприятии принимает его руководитель.

Вследствие многообразия причин, по которым может осуществляться такого рода выплата, у бухгалтеров предприятий часто возникают вопросы, касающиеся порядка отражения этих сумм в учете. Показывается материальная помощь в отчетности в зависимости от того, установлена она в трудовом договоре либо нет. Так, она будет признана внереализационным расходом и учтена на сч. 91.2 "Иные расходы", если не указана в соглашении. Если же материальная помощь прописана в договоре, то она является затратами на з/п.

Согласно ПБУ 10/99 (пунктам 4 и 12), такие отчисления включаются во внереализационные расходы. Поэтому они отражаются на счете 91 - "Иные расходы и доходы", субсчет "Прочие расходы". Поскольку эти затраты не учитывают при налогообложении прибыли , вследствие появления постоянной разницы в бухучете предприятия должно отражаться налоговое (постоянное) обязательство. Оно фиксируется по Дт сч. 99 "Прибыли и убытки" в корреспонденции с Кт сч. 68, на котором показываются расчеты по обязательным отчислениям в бюджет. Материальная помощь сотруднику не считается вознаграждением за его труд и не относится к компенсационным и стимулирующим выплатам. Поэтому к ней не применяют процентные надбавки и районные коэффициенты, которые установлены для лиц, осуществляющих свою профессиональную деятельность на предприятиях, находящихся в районах Крайнего Севера и приравненных к ним.

В практике достаточно часто возникают ситуации, когда материальная помощь сотруднику положена в соответствии с каким-либо основанием, но с его доходов следует взыскать алименты. Виды тех поступлений, с которых осуществляется такое удержание, установлены в соответствующем перечне. Так, например, если гражданину начисляется материальная помощь в связи со стихийным бедствием, хищением имущества, пожаром, смертью, увечьем у него либо у его родственников, алименты с нее не взыскиваются. Не осуществляется удержание с пособия, полагающегося при заключении брака. Алименты не вычитаются, если назначена материальная помощь при рождении ребенка.

Так как отсутствует унифицированная форма, возникают некоторые трудности. В соответствии со ст. 9, п. 2, ФЗ, регулирующем бухгалтерский учет, документы, для которых не предусматриваются специальные бланки, могут приниматься при наличии необходимых реквизитов. Поэтому материальная помощь работнику может начисляться при поступлении соответствующего распоряжения, в котором присутствуют:

Прежде чем привести законные доводы, следует разъяснить само понятие зарплаты. Оно определено в ст. 129 ТК. Оплатой труда признается система отношений, которые связаны с установлением и реализацией выплат сотрудникам за их профессиональную деятельность по закону, иным нормативным актам, коллективным или трудовым контрактам, соглашениям, локальным документам. Зарплата зависит от квалификации, качества, количества и сложности деятельности. Материальная помощь не относится к данной категории, так как она:

В НК установлено, что такая помощь формируется без учета расходов на любые виды вознаграждений, кроме тех, которые указаны в трудовом договоре. Согласно кодексу, не принимаются во внимание и суммы материальной помощи при начислении налоговой базы.

Они также не вычитаются из начисленной материальной помощи. Поскольку она имеет социальную направленность и не рассматривается как часть зарплаты, освобождение от удержания взноса согласуется с принципами, в соответствии с которыми осуществляется пенсионное страхование. В частности, трудовая пенсия должна формироваться в первую очередь за счет сумм, величина которых устанавливается с учетом квалификации служащего, качества, сложности и условий осуществления им профессиональной деятельности.

Эти сборы не уплачиваются с таких выплат, как:

Из этого можно сделать вывод, что с сумм, предоставляемых физлицам на иных основаниях, должен удерживаться страховой взнос. Сотрудники ФСС считают, что удержания с материальной помощи должны осуществляться. Однако на этот счет существует и иная точка зрения. Она основывается на следующих доводах:

Из этого следует, что в каждой конкретной ситуации руководству предприятия придется самостоятельно принимать решение о том, нужно ли удерживать страховые взносы с пособий или нет в случаях, которые не предусматривает законодательство. При принятии положительного решения вполне вероятно, что начальнику придется отстаивать свое распоряжение в судебном порядке.

В ст. 217 НК установлен перечень доходов, получаемых работниками, не подлежащих обложению налогом. К ним, в частности, кроме приведенных выше выплат, относят суммы, не превышающие четырех тысяч рублей в год.

Это, например, могут быть выплаты к отпуску, денежная помощь при сложном материальном положении, бывшим служащим, вышедшим на пенсию, и так далее. НДФЛ будет удерживаться с сумм, превышающих 4 тысячи рублей в год.

Материальная помощь признается доходом, подлежащим налогообложению по тарифу 13%, если превышен необлагаемый предел. Стандартные вычеты предоставляются организацией, которая выступает в качестве источника дохода, по выбору плательщика в соответствии с его письменным обращением и документами, которые подтверждают право на данные вычеты. Если денежная помощь передается бывшим сотрудникам - пенсионерам, то они могут получить эти отчисления при условии, что подадут заявление до окончания года. Если пособие отчисляется в счет трудящегося каждый месяц на протяжении календарного года, вычеты предоставляются с начала соответствующего периода. Вместе с этим общая величина материальной помощи уменьшается на 4 тысячи рублей (необлагаемую сумму). В бухучете НДФЛ, который удержан с суммы, превышающей 4 тысячи рублей, должен отражаться следующей записью: Дт 70 (76) Кт 68, субсч. "Расчеты по НДФЛ".

Лицам, входящим в эти категории, предоставляется единовременная материальная помощь. Она может предоставляться как в денежном виде, так и в натуральной форме. Единовременное пособие выплачивается из местного, федерального и регионального бюджетов, внебюджетных фондов по программам, утвержденным уполномоченными органами госвласти ежегодно. Такие суммы также освобождаются от НДФЛ.

Налоговые агенты - предприятия, выступающие в качестве источника выплаты доходов, приведенных в ст. 217, п. 8, обязаны вести учет предоставляемых сумм вне зависимости от их величины. Сведения о данных начислениях предоставляются в соответствующий орган по форме №2-НДФЛ. В ходе заполнения отчетности предприятия указывают полную сумму этих доходов по каждому основанию за период и налоговый вычет, не превышающий 4 тысяч рублей. Если помощь начисляется бывшим служащим в величине меньше 4 тысяч рублей, сведения об этом предприятие в обязательном порядке предоставляет в налоговый орган по форме №-2 НДФЛ.

По ст. 270, п. 23 и 21 НК материальная помощь служащим предприятия вне зависимости от ее оснований не включается и не учитывается при налогообложении прибыли. Данное положение действует вне зависимости от того, предусмотрено ли пособие в трудовом либо коллективном договоре или нет. Во избежание расхождений между налоговым и бухгалтерским учетом включать материальную помощь в документацию, регламентирующую систему оплаты трудовой деятельности служащих, нецелесообразно. Расходы, которые касаются предоставления пособий бывшим работникам организации, также не уменьшают величину учетной прибыли. Это обусловлено тем, что по пункту 16 ст. 270 НК в ходе определения налоговой базы не учитываются расходы в форме стоимости имущества, переданного безвозмездно. К этой категории относят работы, услуги, вещные права, а также ценные бумаги и денежные средства.

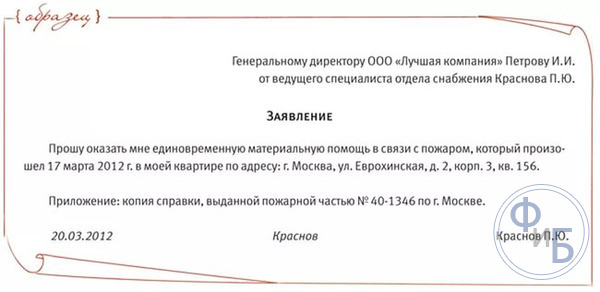

Служащий, которому необходимы дополнительные денежные средства, должен написать заявление на материальную помощь. К этой бумаге должны быть приложены следующие документы:

В документе должна присутствовать информация о том, кому адресуется просьба и от кого поступает. Вверху справа указывается Ф.И.О. начальника предприятия, должность, название компании, а также Ф.И.О. и должность служащего. Ниже по центру следует написать слово "заявление". Далее высказывается просьба о предоставлении материальной помощи, указываются основания для этого. В качестве доказательства причин в приложении приводится перечень документов, подтверждающий обстоятельства, которые были указаны в содержании. Копии бумаг должны прилагаться к заявлению. В самом низу ставятся подпись и дата составления. В тексте заявитель может также указать сумму, на которую он рассчитывает.

Следует отметить, что денежное пособие не является долгом руководителя, а факт написания заявления, указание суммы ожидаемой помощи, а также сами обстоятельства, послужившие причиной для обращения, не порождают обязательств руководителя удовлетворить просьбу. Величина пособия, указанная в заявлении, может служить только в качестве ориентира для нанимателя. Конечную сумму устанавливает начальник, исходя из финансовой ситуации на предприятии и сложности обстоятельств заявителя. Если руководитель решает удовлетворить просьбу, составляется соответствующий приказ. На основании него заявитель получит денежную сумму в кассе предприятия.

В НК нет четкого определения относительно того, кого следует признавать в качестве членов семьи сотрудника. В соответствии со ст. 2 Семейного кодекса к ним относят детей, родителей (усыновленных, усыновителей), супругов. При этом не имеет значения факт совместного проживания. В п. 1 статьи 11 НК предусматривается, что термины, понятия и институты семейного, гражданского и прочих отраслей права используются в том значении, в котором они применяются в них непосредственно, если другое не оговаривается законодательством. Это, в свою очередь, означает, что материальная помощь, выплачиваемая членам семьи служащего, также освобождается от НДФЛ. Для подтверждения этого права необходимо представить соответствующе доказательства.

О. АНТОШИНА, доцент, к.э.н.,

Н. ТИТКОВА, преподаватель Всероссийской государственной налоговой академии Минфина России

Материальная помощь относится к выплатам непроизводственного характера и не связана с результатами деятельности организации. Она может быть оказана как своим работающим и бывшим сотрудникам, так и сторонним лицам по различным основаниям. Причинами выплаты материальной помощи могут быть: уход в очередной отпуск, праздники, оздоровление, возмещение ущерба, причиненного какой-либо чрезвычайной ситуацией, смерть члена семьи сотрудника и др.

В силу многообразия возможных оснований для выплаты материальной помощи у бухгалтеров возникают вопросы, связанные с их учетом и налогообложением. Рассмотрим отражение выплаты материальной помощи работникам в бухгалтерском и налоговом учете для организаций, применяющих общую систему налогообложения.

Размер помощи устанавливается руководителем предприятия. Он определяется в абсолютном выражении или в сумме, кратной должностному окладу в зависимости от каждой конкретной ситуации и финансовых возможностей организации. Порядок оказания материальной помощи может быть предусмотрен в коллективном или трудовом договоре.

Источником выплаты материальной помощи являются доходы от текущей деятельности организации. Решение о ее выплате оформляется приказом руководителя организации. В зависимости от того, прописана ли возможность предоставления материальной помощи в трудовом договоре с сотрудником или нет:

Поскольку материальная помощь не является вознаграждением за труд и не относится к выплатам стимулирующего и компенсационного характера, к ней не применяются районные коэффициенты и процентные надбавки, установленные для лиц, работающих в районах Крайнего Севера и местностях, к ним приравненных.

На практике может сложиться ситуация, когда сотруднику выплачивается материальная помощь по какому-либо основанию, но при этом с доходов сотрудника необходимо удержать алименты. Виды выплат, с которых удерживаются алименты, определены Перечнем видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденным постановлением Правительства Российской Федерации от 18.07.96 г. № 841 (в ред. от 6.02.04 г. № 51). В частности, алименты удерживаются с сумм помощи, за исключением оказываемой в связи со стихийным бедствием, пожаром, хищением имущества, увечьем, смертью лица, обязанного уплачивать алименты, или его близких родственников. Также алименты не удерживаются с материальной помощи в связи с рождением ребенка, регистрацией брака (п.п. «л» п. 2 Перечня).

При документальном оформлении выплаты материальной помощи сотрудникам возникают затруднения в связи с отсутствием унифицированной формы. На основании п. 2 ст. 9 Федерального закона «О бухгалтерском учете» документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, могут быть приняты к бухгалтерскому учету при условии наличия всех необходимых реквизитов. Поэтому бухгалтерия вправе начислить материальную помощь, если поступит соответствующее распоряжение, содержащее следующие обязательные реквизиты:

Единый социальный налог

Объектом обложения ЕСН признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам (п. 1 ст. 236 НК РФ).

Напоминаем, что понятие «оплата труда» определено в ст. 129 ТК РФ: это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст. 132 ТК РФ).

Выплата материальной помощи сотрудникам не относится к расходам на оплату труда по следующим основаниям:

Кроме того, в ст. 238 НК РФ определены основания, по которым материальная помощь, независимо от источника выплаты, не подлежит обложению ЕСН. Это суммы единовременной материальной помощи, оказываемой организацией:

Страховые взносы в ПФР

С суммы выплаченной сотрудникам материальной помощи не будут начисляться взносы в ПФР, так как в соответствии со ст. 10 Федерального закона от 15.12.01 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» объектом обложения страховыми взносами и базой для их начисления являются объект обложения и налоговая база по ЕСН. Так как материальная помощь является одной из выплат социального характера и не может рассматриваться как часть заработной платы, освобождение ее от налогообложения соответствует принципам пенсионного страхования: трудовая пенсия должна формироваться прежде всего за счет выплат, размер которых определяется в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы.

Взносы на страхование от несчастных случаев и профзаболеваний

При начислении и уплате страховых взносов от несчастных случаев на производстве и профессиональных заболеваний необходимо руководствоваться:

По материальной помощи, выдаваемой сотрудникам организации, от налогообложения освобождаются выплаты, поименованные в Перечне:

Однако в данной ситуации сотрудники ФСС РФ настаивают на том, что такие взносы на материальную помощь должны быть начислены, так как перечень выплат, на которые они не начисляются, является закрытым. Подобного мнения придерживаются и некоторые суды, в частности ФАС Дальневосточного округа в постановлении от 26.11.03 г. № Ф03-А16/03-2/2806.

Однако существует и противоположная точка зрения, которая базируется на следующих основаниях:

Следовательно, в сложившейся ситуации организации придется самостоятельно принять решение, начислять или нет страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний на материальную помощь. Во втором случае высока вероятность, что придется отстаивать свою позицию в суде.

Налог на доходы физических лиц

В статье 217 НК РФ содержится закрытый перечень доходов, выплачиваемых работникам, которые не облагаются налогом, в частности:

Обратите внимание! С 1 января 2006 г. увеличился размер не облагаемой НДФЛ материальной помощи с 2000 руб. до 4000 руб. (в соответствии с Федеральным законом от 30.06.05 г. № 71-ФЗ).

Следует иметь в виду, что в НК РФ нет ответа на вопрос, кого именно следует считать членами семьи. Согласно ст. 2 Семейного кодекса РФ к членам семьи относятся супруги, родители и дети (усыновители, усыновленные). При этом факт совместного либо раздельного проживания значения не имеет. Пунктом 1 ст. 11 НК РФ предусмотрено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в настоящем Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Таким образом, материальная помощь, оказанная родственникам (супруге, родителям и детям) умершего работника организации, не подлежит обложению НДФЛ на основании п. 8 ст. 217 НК РФ.

Для того чтобы подтвердить право на освобождение от НДФЛ материальной помощи, предоставляемой по основаниям, поименованным в ст. 217 НК РФ, к заявлению на ее предоставление необходимо приложить соответствующие документы:

Если материальная помощь выплачивается бывшим сотрудникам организации - пенсионерам, то они имеют право на получение стандартных налоговых вычетов при условии, что до окончания года подадут в бухгалтерию организации соответствующее заявление (п. 3 ст. 218 НК РФ). В случае когда материальная помощь выплачивается ежемесячно в течение календарного года, вычеты начинают предоставляться с начала налогового периода. Кроме того, общий размер материальной помощи уменьшается на необлагаемую сумму 4000 руб.

Согласно п. 8 ст. 217 НК РФ от обложения НДФЛ освобождены суммы единовременной материальной помощи, оказываемой налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи (в денежной и натуральной формах), оказываемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти.

В бухгалтерском учете НДФЛ, удержанный с суммы материальной помощи, превышающей 4000 руб., отражается записью:

Д-т 70 (76), К-т 68, субсчет «Расчеты по налогу на доходы физических лиц».

Организации - налоговые агенты, являющиеся источником выплаты доходов, указанных в п. 28 ст. 217 НК РФ, должны вести учет таких доходов независимо от их суммы и представлять сведения об этих доходах в налоговый орган по месту учета по форме № 2-НДФЛ. При заполнении налоговой отчетности организации указывают всю сумму таких доходов по каждому из оснований за налоговый период и налоговый вычет в сумме, не превышающей 4000 руб. по каждому из оснований. Таким образом, если материальная помощь выплачивается бывшим сотрудникам организации в размере, не превышающем 4000 руб., сведения о выплаченных доходах организация в обязательном порядке должна предоставить в налоговые органы по форме № 2-НДФЛ.

Налог на прибыль

На основании пп. 21 и 23 ст. 270 НК РФ материальная помощь сотрудникам организации независимо от целей ее выдачи в расходы организации не включается и не учитывается в целях налогообложения прибыли. При этом неважно, предусмотрена выплата материальной помощи трудовым (коллективным) договором или нет.

Следовательно, для того чтобы избежать расхождений между бухгалтерским и налоговым учетом, нецелесообразно включать оказание материальной помощи в документы, регламентирующие систему оплаты труда сотрудников.

Расходы организации, связанные с предоставлением материальной помощи бывшим сотрудникам, также не уменьшают налогооблагаемую прибыль, так как согласно п. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав, включая деньги и ценные бумаги) и расходов, связанных с такой передачей.

Для наглядности обязанности, возникающие по уплате налогов в связи с оказанием материальной помощи сотрудникам представлены в таблице.

Основания для выплаты материальной помощи | Виды уплачиваемых налогов и взносов | |||||

Взносы в ПФР | Взносы на страхование от несчастных случаев и профзаболеваний | Налог на прибыль | ||||

Материальная помощь выплачивается работнику организации | ||||||

| В связи со смертью членов семьи работника | ||||||

| С суммы более 4000 руб. | ||||||

| Другие причины (доплата к отпуску, лечение, иные бытовые нужды) | С суммы более 4000 руб. | |||||

Материальная помощь выплачивается лицу, не являющемуся работником организации | ||||||

| В связи со смертью работника членам семьи | ||||||

| Пострадавшим от террористических актов на территории Российской Федерации | ||||||

| В связи со стихийным бедствием или другим чрезвычайным обстоятельством (исключая по решению органов государственной власти) | ||||||

| Другие причины (лечение, иные бытовые нужды) | ||||||

| Бывшим работникам, уволившимся в связи с выходом на пенсию или инвалидностью | С суммы более 4000 руб. | |||||

Несмотря на то, что пенсионеры ежемесячно получают пенсию, льготы и доплаты к основным выплатам, растущие цены на продукты питания, услуги ЖКХ и непродовольственные товары не позволяют им жить достойной жизнью. Часто случается так, что получатели пенсий оказываются в сложных жизненных ситуациях, в связи с чем им необходима дополнительная поддержка государства. Для таких случаев предусмотрена материальная помощь пенсионерам от соцзащиты в 2019 году.

Материальной помощью называется финансовая поддержка со стороны государства малообеспеченных и особо нуждающихся слоёв российского населения.

Чаще всего в качестве такой финансовой помощи гражданам назначаются выплаты, начисляемые каждый месяц, субсидии и льготы на услуги коммунальных служб. Бывает ещё единовременная финансовая поддержка, выплаты на покупку самых необходимых в быту предметов – предметов одежды, минимального набора мебели, бытовой техники. Выплачиваются деньги и на улучшение жилищных условий, если они не соответствуют жилищным нормам (как правило, речь идёт о беспроцентной рассрочке).

Органы социальной защиты населения также уполномочены на выдачу помощи в натуральном виде: продуктами питания, медикаментами, обувью и предметами одежды.

Материальная поддержка пенсионеров зависит от категории получателей:

| Неработающие пенсионеры | Трудоустроенные пенсионеры |

|

| Военные пенсионеры вправе претендовать на льготы в отношении медицинских услуг, включая оздоровительные и лечебные процедуры, предлагаемые в санаторно-курортных учреждениях. Пенсионеры МВД получают дополнительно единовременное пособие, зависящее от трудового стажа в МВД, наличия почётного звания или наград федерального значения. | Пенсионеры, единственным доходом которых является пенсия, могут оформить ежемесячную выплату на усмотрение региональных властей и в размере, действующем в данном муниципальном образовании. Для примера возьмём Московскую область – здесь ежемесячную выплату вправе получать пенсионеры после 70 лет, доход которых менее 2 размеров прожиточного минимума по МО (сумма пособия – 700 рублей). | Пенсионеры, имеющие официальное место работы, могут рассчитывать на дополнительные выплаты, если пенсионер один из супругов-пенсионеров достиг возраста 70 лет. Если доход семьи превышает 33,6 тыс. рублей, выплаты отменяются. |

Для того, чтобы получить материальную помощь от государства, нужно действовать согласно следующей схеме:

Направить заявление и документы можно ценным письмом с описью вложения или по Интернету через официальный сайт Госуслуг. Отдать все бумаги можно и при личной явке сотруднику УСЗН или МФЦ.

Предоставлением пенсионерам материальной помощи занимаются:

Для того, чтобы материальная помощь пенсионерам от соцзащиты в 2019 году была оформлена, нужно собрать следующие документы:

| Документ | Где получить |

| Бланк выдадут по месту подачи документов | |

| Паспорт РФ (оригинал и ксерокопия) | МВД РФ |

| Справка о составе семьи | ЖЭУ, паспортный стол |

| Справка о доходах всех членов семьи (2-НДФЛ) | ФМС РФ, СЗН |

| ПФР РФ | |

| Трудовая книжка | С последнего места работы |

| Документы, подтверждающие нуждаемость пенсионера в оказании ему финансовой помощи (например, акт о пожаре в квартире, которая нуждается теперь в ремонте; справка от врача о необходимости зубного протезирования) Ходатайство сельской администрации | Акт об осмотре квартиры – от сельской администрации, справка о необходимости зубного протезирования – от лечащего врача… |

На рассмотрение заявления и документов у органов социальной защиты уходит порядка 30 дней с момента подачи бумаг заявителем. Если в материальной помощи будет отказано, пенсионер получит письменное уведомление с указанием причин отказа. Если же просьба о выплатах будет удовлетворена, с нового месяца будут производиться денежные начисления тем способом, который заявитель указал при заполнении заявления. Обращаться с заявлениями нужно до 20 числа месяца.

Местными властями в отдельных регионах России установлены и иные меры материальной поддержки пенсионеров и семей, в которых есть люди, получающие пенсию. Если все члены семьи пенсионера являются нетрудоспособными, или же заявителем оказывается одинокий пенсионер, может быть выделена адресная финансовая помощь на покупку отделочных материалов и проведение ремонта квартиры.

Для получения такой выплаты, необходимо обратиться опять же в отделение социальной защиты населения, где будет составлен акт после проведения осмотра жилья (это может быть также акт о пожаре, затоплении). Сумма пособия не превысит 15000 рублей – деньги могут быть выплачены единовременно или как компенсация по факту оплаты услуг ремонтно-строительных организаций и представления чеков в СЗН.

Ветераны Великой Отечественной Войны, испытывающие материальную нужду, могут оформить единовременную помощь в сумме до 15 000 рублей на протезирование зубов, приобретение бытовой техники или замену сантехники. Для получения средств на оплату услуг стоматологии нужно принести в органы СЗН выписку из амбулаторной карты и справку от лечащего врача о необходимости проведения протезирования. Для получения денег на покупку сантехники и бытовой техники нужно доказать необходимость её покупки.

Ошибка: Пенсионер получил адресную материальную помощь на протезирование зубов, а через 5 месяцев обратился в органы соцзащиты за оказанием ему материальной поддержки ввиду необходимости покупки стиральной машины.

Помощь, оказываемую работникам в виде выплаты денежных средств называют материальной. Такая выплата прямо не указывается в трудовом законодательстве, работодатель вправе предусмотреть ее самостоятельно. Все налоговые риски при этом связаны только с тем, как именно оформляется такая помощь. В статье рассмотрим оказание материальной помощи сотруднику на лечение.

Несмотря на то, что между работником и работодателем заключены трудовые отношения, это не говорит о том, что все выплаты, перечисляемые работнику имеют отношение к оплате труда. Помимо трудового договора, работодатель со своими работниками может подписать и коллективный договор, действие которого распространяется не только но на трудовые отношения, но и на социальные.

Те выплаты, которые на основании коллективного договора носят социальный характер, являются не рычагом стимуляции работников, так как они не зависят от их квалификации, а также сложности выполняемой работы и ее качества. Другими словами вознаграждением за труд такие выплаты не являются. На основании этого можно сделать вывод, что помощь работнику на дорогостоящее лечение не должна облагаться страховыми взносами, если выполняются условия социальной выплаты (Президиум ВАС РФ, постановление №17744/12 от 14.05.2013). Согласно постановлению суда, матпомощь, предусмотренная коллективным договором компании, не смотря на то, что не включена в перечень выплат, освобожденных от обложения страховыми взносами, может не включаться в базу для их начисления.

Оказывается помощь работникам не только в связи с их заболеванием, но и с болезнью их близких родственников, например, родителей, детей, мужа или жены. Помощь может быть оказана, если работник (или родные):

В том случае, если работнику выплачивается компенсация, связанная с приобретением медикаментов, то потребуется подтверждение от лечащего врача в виде рецепта.

Для получения от работодателя матпомощи на лечение, работнику следует написать заявление. Специальной формы такого заявления нет, поэтому составляется оно в свободной форме. Составляется заявление на имя руководителя компании, в нем указывается в нем следующая информация: ФИО работника, его должность и личные данные, а также просьба о помощи в связи с предстоящим лечением, либо в связи с уже понесенными на лечение расходами. К заявлению при необходимости прилагаются подтверждающие документы. К качестве таких документов могут быть представлены:

Составление заявления от работника требуется не всегда. Иногда работодатель по своей инициативе выплачивает работнику помощь. Далее издают приказ на выплату конкретному работнику конкретной денежной суммы.

Приказ работодатель имеет право составить в свободной форме, с учетом требований законодательства к первичным документам.

Определяя налоговую базу по НДФЛ, необходимо учитывать доходы работника, полученные не только в денежной форме, но и в натуральной. Учитываться также должны и выплаты в виде матпомощи, так как она также является доходом сотрудника. Но в какой сумме матпомощь будет облагаться налогом будет зависеть от размера выплаты. Матпомощь, не превышающая 4000 рублей не подлежит обложению страховыми взносами (217 НК РФ). При этом 4000 рублей – это предельная сумма помощи в год на одного работника, которая не будет облагаться НДФЛ. Если в течение года работнику выплатили матпомощь в большем размере, то НДФЛ будет удерживаться только с той сумм, которая преышает 4000 рублей. Например, работнику в течение года выплатили матпомощь к отпуску 3000 рублей и на лечение в размере 10 000 рублей. НДФЛ нужно будет удержать только с 9 000 рублей (3 000 + 10 000 – 4 000).

Все выплаты или вознаграждения, которые производятся физическим лицам по трудовому договору или договору ГПХ должны облагаться страховыми взносами (№212-ФЗ). При этом исключение составляют выплаты в виде матпомощи в пределах 4000 рублей в год. Действует такое правило в отношении любых видов материальной помощи, даже если помощь работнику оказывается в связи с дорогостоящим лечением. Освобождается от обложения страховыми взносами матпомощь только в некоторых случаях: если она выплачивается в связи со стихийными бедствиями, террористическими актами и иными чрезвычайными обстоятельствами в целях возмещения ущерба здоровью. Что именно понимается под «чрезвычайными обстоятельствами» закон 212-ФЗ не разъясняет. Но на практике необходимо, чтобы они подтверждались какими-либо официальными документами, например, справкой из медучреждений, решением властей о введении ЧС, МВД и др.

Иными словами, если компании может подтвердить, что расходы на лечение, выделенные работнику в качестве матпомощи обусловлены возникновением ЧС, то облагаться страховыми взносами такая денежная сумма не будет.

При этом следует помнить, что придется доказывать свою правоту перед проверяющими органами, так как матпомощь на лечение не входит в перечень выплат, освобожденных от обложения страховыми взносами (422 НК РФ).

Порой в жизни каждого человека случаются моменты (счастливые и не очень), которые невозможно предугадать на будущее. Эти моменты частенько вызывают некоторые финансовые трудности, особенно когда жизнь уже отлажена под определенный ритм и ничего менять не хочется.

Любой здравомыслящий человек начинает задумываться откуда взять денег. На подработку нет времени, в долги лезть не хочется, кредит брать тоже не вариант. Как же быть? Если вы имеете внушительный трудовой стаж и зарекомендовали себя, как добросовестного сотрудника, то ответ совсем рядом.

Для начала, необходимо понять, к какому уровню относятся эти жизненные трудности. Так как материальная поддержка может выплачиваться как на государственном уровне, так и на уровне предприятия, где работает человек.

Существует мнение, что помощь от государства получить невозможно, но это совсем не так. Государственная материальная помощь в нашей стране полагается гражданам, которые испытывают финансовую нужду в определенных жизненных ситуациях.

Кто же относится к данной категории граждан:

В нашей стране малообеспеченными семьями называют семьи, где работают оба родителя, но средний доход на каждого члена семьи ниже прожиточного минимума, величина которого устанавливается для каждого региона отдельно.

Если вы подходите под данную категорию, то за материальной помощью нужно обратиться в органы социальной защиты населения, написать заявление и собрать пакет документов, подтверждающих необходимость получения помощи.

Сюда входит справка о составе семьи и справка о доходах обоих родителей.

Семья, в которой воспитывается ребенок - инвалид, так же может обратиться в органы социального обеспечения граждан с просьбой оказать материальную помощь. В заявлении нужно указать причину обращения, например на приобретение инвалидной коляски, оплаты курса реабилитации и тому подобное.

Государственные программы по оказанию материальной помощи многодетным семьям включают в себя единовременную выплату для подготовки детей к началу учебного года. Для получения данной помощи, нужно написать заявление и предоставить справку о составе семьи.

Совсем другой уровень оказания материальной помощи - это выплаты сотрудникам в организации, где работает человек.

Система оплаты труда в РФ предусматривает случаи, при которых сотрудник может получить материальную помощь от работодателя.

Российское законодательство дает определение понятия «материальная помощь», как некую услугу, которая может быть предоставлена в виде денежных средств, продуктов питания первой необходимости, средств по уходу за детьми, необходимой одежды и обуви, а также топлива и специальных средств реабилитации нуждающихся и инвалидов.

В «социальный пакет» предлагаемый организациями при устройстве на работу, практически всегда входит и оказание материальной помощи. Либо заключаются отдельные коллективные договора, где прописывается данная статья.

Существует множество причин по которым сотрудник имеет право обратиться к руководителю с просьбой оказать помощь. Рассмотрим наиболее часто встречающиеся причины:

Большинство организаций не отказываются от выдачи материальной помощи своим служащим, работникам на заслуженной пенсии, а иногда и членам их семей. В основном это бюджетные предприятия и организации, а так же крупные компании, имеющие достаточную прибыль.

Мелкие частные общества и индивидуальные предприниматели могут не прописать этого в договоре и отказать в оказании помощи.

Чтобы получить финансовую помощь необходимо правильно собрать и оформить необходимые документы. Набор документов будет зависеть от случая, по которому помощь предоставляется. Теперь рассмотрим каждый случай отдельно.

Рождение детей для каждой семьи является всегда радостным, но затратным делом. Новоиспеченный член семьи требует не только много времени и внимания, но и значительную часть средства из семейного бюджета. А порой этих средств немного не хватает, особенно если семья многодетная.

Для получения материальной помощи при появлении ребенка нужно собрать определенные документы:

При себе иметь оригиналы документов и копии, которые потом нужно будет сдать.

Заявление может выглядеть так:

Обратиться с таким заявлением лучше пока ребенку не исполнился годик, потому что от НДФЛ работник освобождается, если возраст ребёнка меньше одного года.

Бракосочетание - такое волшебное событие в жизни каждого человека. Многие мужчины и женщины готовятся к нему заранее, продумывая каждую мелочь и подсчитывая необходимую сумму. Но бывает и так, что свадьба организовывается спонтанно, без всякой долгосрочной подготовки. Что же делать тогда? Можно обратиться за помощью к руководству.

Новобрачному необходимо собрать следующие документы:

В трудовом кодексе ничего про материальную помощь данного типа не прописано, поэтому помощь будет оказана на усмотрение руководителя. И если вы являетесь ценным сотрудником и имеете хороший стаж работы, то решение вашего вопроса скорее всего будет положительным.

Свадьба и рождение детей это, конечно, радостные события, но случаются в нашей жизни и довольно печальные моменты. Такие, как болезнь или еще хуже смерть родственников.

Понятие «материальная помощь», выплачиваемая, когда у сотрудника умирает близкий родственник, имеет некоторые особенности.

Для начала разберемся кто входит в понятие «близкий родственник». По семейному законодательству, это родственники, по прямой семейной линии. То есть дедушки и бабушки, родители, братья и сестры, а также сыновья и внуки.

Для получения такой материальной помощи надо собрать и принести в отдел кадров следующие документы:

Когда служащий или его родные серьезно заболели и требуется дорогостоящее лечение или операция (исключение ВИЧ - заболевания (кроме СПИДа), аборты и не жизненно важные операции), тогда можно обратиться к руководителю за материальной помощью.

Помните, что НДФЛ не взимается только на суммы меньшие четырех тысяч рублей, если помощь будет составлять большую сумму, то придется заплатить налог.

Сотруднику необходимо предоставить:

Заявление, пример ниже:

У многих из нас возникали моменты, когда не хватает денег на какую-нибудь покупку или на поездку, но на самом деле это все мелочи. Есть семьи, которым не хватает даже на хлеб и молоко. И таких по стране не мало. Большинство членов этих семей стесняются своего бедственного положения, а зря. Если финансовое положение совсем затруднительное можно обратиться за помощью к своему работодателю.

В случаях, когда сотрудник проживает один или одна; имеет инвалидность; в одиночку воспитывает детей и не имеет других доходов, кроме зарплаты; второй супруг временно не работает или сотрудник имеет многодетную семью, нужно просто написать заявление.

В нем нужно указать причину затруднительного финансового положения и приложить документ, подтверждающий это. Например, так:

Порой в жизни встречаются непредсказуемые природные явления и стихийные бедствия. В основном эти явления происходят от деятельности сил природы и человек на них никак не может повлиять. Это землетрясения, массовые пожары, наводнения, оползни и так далее. Эти стихийные бедствия приводят к гибели людей, уничтожении жилья и имущества населения.

В таких ситуациях государство оказывает поддержку гражданам на федеральном уровне, но еще можно обратиться за помощью к работодателю.

Если написать заявление и принести справку из соответствующего органа (МЧС или пожарной службы, местного Отдела Внутренних Дел), где будет указан масштаб бедствия, то можно получить помощь и от организации.

Еще одним случаем, при котором можно обратиться за помощью к руководству, является чрезвычайная ситуация, произошедшая в результате деятельности человека. Сюда можно отнести кражи и поджоги.

Документом, подтверждающим произошедшее, будет справка из местного Отдела Внутренних Дел и пожарной службы. Его нужно будет приложить к заявлению.

В заявлениях суммы не указываются, так как данные выплаты происходят по усмотрению руководителя.

Во многих крупных организациях предусмотрены различные поощрения сотрудников, которые имеют внушительный трудовой стаж на данном предприятии или особо отличившиеся своими успехами сотрудники. Одним из видов такого поощрения является единовременная выплата к отдыху или отпуску.

Если отпуск предусмотрен по внутреннему графику, то заявление писать не обязательно. Выплата будет произведена вместе с отпускными, потому что этот пункт предусмотрен в договоре и определен руководством.

Заявление необходимо написать, если отпуск планируется в другое время по каким- либо причинам:

Данный вид материальной помощи так же имеет характер дополнительной выплаты. Поэтому предоставляется на усмотрение руководителя.

Последнее время крупные компании принимают в свой штат студентов, которые учатся заочно, но уже имеют опыт работы. Успешные организации стараются поддерживать своих молодых сотрудников ради будущего компании.

Жизнь студента, как всем известно, бывает совсем не легкой и помощь в трудных жизненных ситуациях для них совсем не лишняя.

Материальная помощь для студентов выдаются, конечно же, на усмотрение работодателя. Необходимо написать заявление и приложить копию студенческого билета. Заявление должно выглядеть так:

Законодательство РФ обязывает работодателя перечислять в ФСС РФ страховые взносы на обязательное страхование сотрудника от несчастных случаев на рабочем месте. Это гарантирует выплату определенных средств работнику, если он подорвал свое здоровье на работе. Но здесь речь идет о несчастных случаях, которые влекут за собой увечья, лишающие полностью или частично трудоспособности, в том числе и смерть на производстве. А более мелкие травмы из фонда социального страхования не оплачивается.

Для получения компенсаций в таких случаях необходимо написать заявление на имя руководителя и предоставить справку из травм пункта или от лечащего врача, а так же подтверждение свидетелей ситуации, в которой была получена травма.

Важно помнить об одной особенности. Закон РФ не обязывает руководителей выплачивать материальную помощь, сумма и размер нигде не прописывается, она зависит от конкретной ситуации, в которой оказался человек. Поэтому все перечисленные выше виды материальной помощи выплачиваются на усмотрение руководства.

Если вы в непредвиденных жизненных ситуациях рассчитываете получить материальную помощь, то при устройстве на работу и подписании трудового договора нужно обратить особое внимание на пункты, в которых говориться об этом. У добросовестного работодателя, который заботится о своих сотрудниках, данный пункт присутствует при устройстве каждой единицы штата, начиная от работника по уборке помещений до заместителя руководителя. Однако мелкие организации и частные предприниматели вряд ли будут прописывать пункт об оказании материальной помощи.