Документ составляется при наличии изъянов, недостатков, брака в произведенных материальных ценностях в случае контроля качества как со стороны производителя, продавца, так и со стороны покупателя. Используется как документ регистрирующий расходы при ппроведении ремонтов. Унифицированной формы дефектной ведомости нет, поэтому при ее составлении необходимо руководствоваться требованиями статьи 9 Федерального закона от 21 ноября 1996 г. № 129-фз.

В частности:

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Указанные положения также должны быть применены при разработке в орагнизации собственной формы дефектной ведомости.

Дефектная ведомость или дефектовка, документ составляется при наличии изъянов, недостатков, брака в произведенных материальных ценностях в случае контроля качества как со стороны производителя, продавца, так и со стороны покупателя. Используется как документ регистрирующий расходы при ппроведении ремонтов. Унифицированной формы дефектной ведомости нет, поэтому при ее составлении необходимо руководствоваться требованиями статьи 9 Федерального закона от 21 ноября 1996 г. № 129-фз.

В частности:

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Указанные положения также должны быть применены при разработке в орагнизации собственной формы дефектной ведомости.

Дефектный акт на ремонт легкового или грузового автомобиля представляет собой документ первичного учета, который оформляется на основании заключений экспертной комиссии. Этот бланк заполняется при осмотре автотранспортного средства с целью фиксации выявленных механических дефектов. Его используют автомастерские при проведении полного ремонта авто, так как документ содержит рекомендации по устранению всех повреждений. Страховые компании также задействуют дефектный акт, образец которого расположен ниже, в качестве определяющей основы при исчислении стоимости восстановительных работ.

Дефектный акт на ремонт автотранспортного средства, образец которого размещен в конце статьи, должен содержать следующие данные:

Важно! К документу, в котором находится заключение экспертной комиссии, в обязательном порядке прилагается специфика запасных частей. Это дефектовочная ведомость, на основании которой проводится списание всех расходных материалов, которые будут использоваться во время полного или восстановительного ремонта автомобиля.

Акт на ремонт автотранспортного средства, который составляется экспертной комиссией, не содержит никаких суммовых показателей. В этой форме, образец которой находится немного ниже, присутствуют только виды предстоящих работ, место выявленной поломки и количество дефектов. В дальнейшем специалисты, используя этот бланк, составляют смету расходов, в которой указываются и цены и итоговая сумма проведенных ремонтных работ.

Эксперты, входящие в состав комиссии, проверяют каждый узел и конструкционный элемент автотранспортного средства, с целью выявления механических повреждений. Все эти данные (если большой перечень дефектов) могут отражаться в отдельном бланке-приложении к дефектному акту. Дефектовочная ведомость (дополнение к основному документу), образец которой находится ниже, также составляется в свободной форме на листе бумаги (может использоваться компьютерная техника) и содержит перечисление поломок в виде таблицы, или списка.

Внимание! В связи с тем, что российским законодательством не утверждена форма этого бланка, субъекты предпринимательской деятельности могут самостоятельно определять, какой внешний вид будет у документа. В большинстве случаев эксперты описывают все выявленные повреждения на фирменном бланке организации, который содержит необходимые для заполнения графы и колонки.

Документ является обоснованием расходов предприятия на ремонт здания - это сводная таблица ремонтов, дефектов, служит для определения объёмов ремонта. Содержит объемы, перечень дефектов, выводы и рекомендации по устранению. Является основным документом для обоснования сметы расходов (учитывается сметчиком при составлении локальных смет). Рекомендуем использовать как документ первичного учета в бухгалтерской отчетности.

В большинстве случаев актом утверждается ведомость в виде приложения. Акт (протокол) в отличие от ведомости составляется собственными работниками назначенными руководителем и по этой причине наиболее удобен для внутреннего документа оборота. Вместе документы считаются отчетом комиссии о произведенном обследовании здания.

Стандартной формы документов нет. Можно составить самостоятельно в составе комиссии в произвольной табличной форме с учетом унифицированных форм первичной отчетности (фирменный бланк, реквизиты и т.д.). Особой квалификации работников не требуется – в том случае если речи идет о видимых, очевидных дефектах (мелкие трещины, сколы), а также замены окон, дверей, покрытий. В остальных случаях ведомость составляют специализированные организации по подготовке проектно - сметной документации. В состав работ рекомендуем включить визуальный осмотр и обследование с помощью измерительных приборов.

В ведомости нужно детально указать все для ремонта. Мы умеем составить ведомость таким образом, чтобы снизить издержки. Наши специалисты обладают большим опытом и допуском к данным видам работ. По результатам работ составляется ведомость. Смета затрат на ремонт здания составляется по желанию Заказчика.

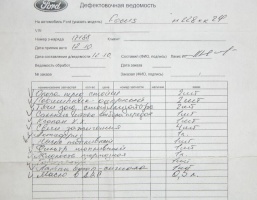

Дефектная ведомость или дефектовка – это официальный документ, который составляется специальной комиссией после осмотра некоторых материальных объектов с целью установления необходимого ремонта. Иначе говоря, если материальный объект (здание, помещение) нуждается в ремонте или капитальном восстановлении, необходимо собрать специальную комиссию и произвести полный осмотр объекта. Комиссия должна состоять из компетентных специалистов, которые должны выявить и описать ремонт.

При составлении дефектной ведомости учитываются следующие вопросы:

Дефектная ведомость является документом первичного учета в бухгалтерской отчетности. Обычно она выполнена в форме таблицы, в которой сведены воедино уже имеющиеся дефекты, поломки, которые, возможно, произойдут в ближайшее время, ремонтные работы, которые необходимо проводить регулярно, а также их объем и общая стоимость. Составление дефектной ведомости требуется для четкого обоснования необходимого ремонта и расходов на него. Документ не имеет специальной формы и может быть составлен в любом виде, однако должен содержать все необходимые данные:

Для осмотра материального объекта составляется специальная комиссия. В нее входят представитель бухгалтерии, представитель подразделения, которому принадлежит объект, а также должен присутствовать исполнитель ремонтных работ, который после будет занят самим ремонтом. После составления дефектной ведомости ее подписывает сперва комиссия, затем руководитель: директор, главный инженер или заведующий зданием (помещением).

Составление дефектной ведомости на ремонт здания нужно для того, чтобы составить полный отчет о состоянии здания и необходимых ремонтных работах. Исходным состоянием здания при этом является его состояние по техническому паспорту. Сюда входят как общестроительные работы (стены, фундамент, проемы, крыша), так и внутренние (вентиляция, отопление, электро- и газоснабжения). Если данные при осмотре не соответствуют заявленным в паспорте, они заносятся в ведомость и подлежат исправлению.

Также в дефектной ведомости указываются объемы ремонтных работ, специальные требования и условия проведения. В ней отмечаются нужные материалы, их стоимость и количество, имеются ли дорогостоящие материалы или материалы, требующие особенного перемещения и условий хранения. При необходимости указываются особые условия работ: рядом с жилыми домами, в стесненных обстоятельствах, необходимость вывоза мусора.

Составлением дефектной ведомости на ремонт здания занимается специальная комиссия, в состав которой должны входить руководитель ремонтных работ или подрядчик, заказчик, владеющий зданием, или его представитель, а также бухгалтер и специалисты строительной и ремонтной сферы. Последние нужны для контроля за действиями подрядчика.

Стоимость работ по составлению дефектной ведомости напрямую зависит от объема осматриваемого здания и финансовой стороны проекта. Каждый случай должен рассматриваться индивидуально.