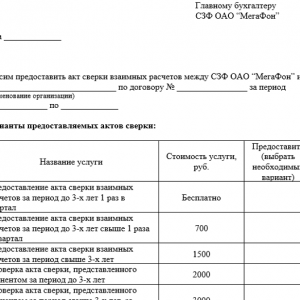

Документы, как за ними не следи, все равно иногда теряются. Они не доходят до ваших покупателей или у вас нет документов поставщиков. А это приводит к разным суммам задолженности в учете организаций. Выявить такие разногласия помогает сверка задолженностей с контрагентами.

В этой процедуре нет ничего сложного. Только ее отличает большой объем работы. Регулярность сверки расчетов зависит от вашего желания и возможностей. Но раз в год ─ в годовую инвентаризацию ─ она обязательна. Таким образом, подтверждается сальдо счетов расчетов.

О том, как:

читайте в этой статье.

1. Что такое акт сверки и пример его заполнения

2. Может ли бухгалтер подписывать акт сверки

3. Кто должен делать акт сверки

4. Разногласия в акте сверки расчетов

5. Что делать бухгалтеру, если документов нет в учете его организации?

6. Что делать бухгалтеру, если документов нет в учете контрагента?

7. Оплата задолженности по акту сверки

8. Сверка с контрагентами в 1С версии 8.3

Итак, идем по порядку.

Акт сверки ─ это документ, в котором отражены расчеты между организациями за определенный период. Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Акт сверки подписывают и заверяют печатями обе организации (при наличии).

Утвержденной формы акта сверки нет. К тому же он не является первичным документом. Поэтому при разработке формы можно использовать реквизиты первичного документа, которые установлены п.2 ст.9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

И понимать, что акт сверки, как и любой другой акт между организациями ─ двухсторонний. А значит нужно предусмотреть соответствующие поля для подписей.

Обычно акт сверки подписывают главный бухгалтер и руководитель.

Заполнять акт можно перечислением хозяйственных операций по каждой организации, но удобнее это делать в разрезе договоров. Тогда, в случае расхождений, сразу будет видно по какому договору не сходятся обороты.

Заполняют акт сверки только в деньгах.

Пример заполнения акта сверки. ООО «Метель» ─ поставщик ткани ─ составила акт сверки с ателье ООО «Вьюга» по состоянию на 31.03.2018.

Ответственный за составление акта сверки в ООО «Метель» заполнил его в двух экземплярах, подписал у директора и главного бухгалтера и отправил в ООО «Весна».

В ООО «Весна» проверили обороты, заполнили оба экземпляра акта со своей стороны, подписали и отправили в ООО «Метель» один заполненный акт. После проставления учетных данных в обеих организациях акт сверки выглядит так.

В этом примере обе организации подтверждают, что у ООО «Весна» есть задолженность перед ООО «Метель» в размере 150 000 рублей.

В организациях, у которых много контрагентов и с ними регулярно проводят сверку расчетов, главному бухгалтеру и руководителю приходится тратить много времени на подписание актов сверок.

Чтобы освободить время, на одного из бухгалтеров выписывают доверенность. Благодаря этому он может подписывать любой акт сверки. При этом еще может проверять правильность составления актов коллегами.

Инициатором проведения сверки задолженности с контрагентом может быть любая сторона сделки. В нормативных актах не прописана обязанность проводит сверку между организациями. Это право компаний. Поэтому регламентировать порядок и частоту сверки расчетов можно и нужно в договорах.

В компаниях составлением актов сверки и отправкой контрагентам не всегда занимается бухгалтерия. По распоряжению руководства, это могут быть и другие работники ─ те, кто непосредственно работает с покупателями и поставщиками.

Во многих программах для ведения учета, в том числе и в 1С, учет расчетов с контрагентом организован на отдельных субсчетах ─ карточках. Поэтому, если все документы своевременно заведены в систему, выгрузить обороты по конкретной карточке не составляет труда. И вопрос: «Кто должен делать акт сверки» не вызывает много споров.

Результатом сверки могут быть:

Сверка без разногласий ─ самая оптимальная и простая для бухгалтера. А что делать когда разногласия есть?

Главная причина разногласий в акте сверки расчетов ─ отражение документов в учете одной организации и неотражение этих же документов в учете другой.

Такое возможно, если:

Причем документов может не быть:

При проверке акта сверки расчетов, который был предоставлен контрагентом, сразу видно в каких документах есть разногласия.

Ситуация 1 : компания ─ покупатель материальных ценностей

Шаг первый . Нужно проверить, а не проведены ли эти документы в другом периоде, например, следующем за периодом сверки. Если документов, по которым есть разногласия в акте сверки расчетов в учете у вас нет, то переходите к шагу 2.

Шаг второй . Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Шаг третий . Запросить дубликаты неотраженных в учете документов у контрагента. Получить, проверить их и провести в учете.

На каждом из этих шагов вы можете столкнуться с одним из вариантов:

Ситуация 2: компания ─ покупатель услуг.

Нужно идти по тем же шагам, как и в случае с закупкой материальных ценностей. Но надо помнить об основном отличии ─ дата оказания услуг, а значит и дата появления дебиторской задолженности ─ число, которым в вашей организации подписали акт выполненных работ.

Исключение ─ коммунальные услуги, стоимость которых определяется исходя из показаний приборов учета. В этом случае дата акта равна дате оказания услуги.

Ситуация 1 ─ ваша компания продает продукцию, в акте сверки, который прислал контрагент не отражены ваши документы по отгрузкам в их адрес.

В этом случае вам нужно убедиться, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Если с этим все в порядке, проверьте: а были ли отправлены документы в адрес контрагента.

Когда со стороны вашей организации все сделано правильно, добавляйте неотраженный документ в акт сверки и подписывайте его с разногласиями.

Если же есть проблемы именно на вашей стороне, то сначала надо их решить. А потом уже или включать документ, по которому есть расхождения в акт сверки, или согласиться с суммами покупателя.

Ситуация 2 ─ ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель.

Алгоритм действий:

В примерах приведены не все ситуации, которые могут привести к расхождениям в актах сверки расчетов. Но уже понятно, что причины, по которым часть документов не попадает в акт сверки, могут быть разными. От неправильного толкования условий договора до забывчивости сотрудников. Причем со стороны любого из контрагентов.

При сверке может быть выявлено, что у одной организации есть задолженность перед другой, это может произойти по следующим причинам:

В учете должника нет нужного документа. В этом случае компания, которой должны оплату, отправляет в адрес организации-должника дубликаты первичных документов. После их проведения в учете появится задолженность, которую можно оплачивать обычным порядком. В платежном поручении, в поле основание, нужно указать накладную, акт или другой документ ─ причину задолженности.

Ошибки в расчетах можно исправить составлением бухгалтерской справки и отражением ее в учете. После того как сформируется задолженность, ее можно оплатить. В данном случае можно провести оплату задолженности по акту сверки, указав его в качестве основания в платежном поручении.

Если вы обнаружили ошибку в своем учете, то ее нужно исправить. В этом случае вам поможет .

Как сделать сверку с контрагентами с использованием программы 1С: Бухгалтерия 8 ред.3.0 смотрите в видео.

Акт сверки очень важный и нужный документ, формирование или проверка которого иногда требует больших трудозатрат. Поэтому сверку с компаниями, с которыми у вас большие обороты по деньгам и/или номенклатуре лучше проводить регулярно, может быть даже ежемесячно.

Нужно помнить, что акт сверки ─ не первичный документ, любая цифра в нем появилась после бухгалтерской проводки, которая, в свою очередь, была сделана на основании соответствующего первичного документа.

В случае расхождений надо искать причину ─ лишний или непроведенный в учете документ, и уже по нему прояснять ситуацию.

С какими сложностями вы сталкиваетесь при сверке? Если у вас есть вопросы, как сделать сверку с контрагентами, задавайте их в комментариях!

Как сделать сверку с контрагентами и составить акт

Обязанностью страхователя является уплата взносов в ПФР. Периодически требуется сверять с фондом данные во избежание недоимок. Как в 2019 году выглядит образец акта сверки с Пенсионным Фондом и на каком основании он создается?

Уверенность страхователя в верности расчетов с ПФР и отсутствии недоимок обеспечивается посредством периодической сверки с фондом.

Обязательно такая сверка проводится в преддверии подготовки годовой бухгалтерской отчетности. Что такое сверка с Пенсионным фондом? Как в 2019 году формируется образец акта сверки с ПФР?

Для того чтобы осуществить сверку с Пенсионным Фондом сам плательщик взносов должен востребовать у органов контроля один из таких документов как:

Посредством справки заявитель информируется о присутствии недоимки по страховым выплатам или излишней переплате. Справка составляется по состоянию на конкретную дату.

В информации, предоставляемой Фондом, дается расшифровка всех осуществленных страхователем платежей в периоде, показанном в поданном запросе.

В случае отсутствия недоимки или переплаты процесс сверки признается завершенным.

По итогам сверки компания получает право подать заявление на уточнение платежа либо заявление на возврат или зачет излишней суммы. Любая сверка заканчивается оформлением акта сверки расчетов.

Форма акта сверки по страховым взносам, пеням и штрафам с ПФР утверждена .

Примечательно, что ФЗ №212 не регламентирует порядок вручения организации акта сверки. Но исходя из формы акта для передачи документа можно применять два способа – личное вручение либо передача почтовым отправлением.

Четких сроков относительно оформления акта сверки не предусмотрено, как отсутствует и строгий регламент относительно самой процедуры сверки.

Прежде чем инициировать сверку с ПФР плательщик обязан получить справку или информацию по страховым взносам. Для этого в Фонд подается заявление. Исходя из состояния расчетов, определяется необходимость сверки.

При отсутствии расхождений наличие справки или информации это достаточное условие подтверждения верности расчетов. Подать заявление в ПФР плательщик может при личном обращении.

Но также нужные документы о состоянии выплаченных страховых взносов и начисленных платежей можно запрашивать и через Интернет.

При этом предусмотрено два варианта взаимодействия с ПФР онлайн:

| Обращение в Фонд через специализированного оператора | А именно того, через которого в ПФР подается отчетность. В большинстве случаев таким способом можно получить лишь справку о текущем состоянии страховых платежей и сопутствующих выплат |

| Применение Кабинета страхователя на официальном сайте Пенсионного Фонда | Зарегистрировавшись и создав персональную учетную запись, плательщик приобретает доступ к личному кабинету. Здесь возможно ознакомиться с историей любых платежей, когда-либо выплаченных в Фонд. Также имеется возможность запросить справку о текущем состоянии расчетов по страховым платежам |

Обращение в Пенсионный Фонд посредством Интернет-ресурсов заметно сокращает временные затраты плательщика.

Когда по итогам полученной информации от ПФР выявляются задолженности или излишки по страховым взносам обязательно проводится сверка платежей.

И уже по ее результатам составляется акт сверки с ПФР. Как запросить разрешение на проведение сверки, и какие сведения содержит сверочный акт?

Для составления акта сверки по страховым платежам используется унифицированная .

Утверждена она Постановлением Правления ПФР №511 от 22.12.2015. Что же представляет собой образец акта сверки с ПФР в 2019 году?

Верхняя часть первой страницы формы содержит реквизиты документа, а именно:

Ниже указываются данные, идентифицирующие стороны, в частности:

Далее следует описание процедуры. Указывается, что сторонами произведена совместная проверка расчетов по страховым взносам на обязательное пенсионное страхование в ПФР за период с ___ по ___ по состоянию на ___.

Следующим этапом заполнения становится заполнение специальной таблицы на второй-третьей страницах акта.

Табличная часть состоит из нескольких столбцов, в которых указываются суммы в рублях и копейках, поступившие в ПФР и ФФОМС .

При этом расписываются по отдельности платежи, поступившие на:

При этом в процессе заполнения отображаются недоимки, отсроченные платежи, излишне выплаченные или взысканные, задолженность, долги по штрафам, невыясненные платежи.

Таблица заполняется Фонда с указанием его подписи с расшифровкой и даты.

Далее следует строка, где указывается наличие или отсутствие разногласий с плательщиком. Также отображается способ получения акта. В завершение проставляется подпись плательщика или его законного представителя.

П.7 ч.3 ст.29 ФЗ №212 определена обязанность органов контроля над уплатой страховых взносов выдавать плательщику по его запросу справки о состоянии расчетов по страховым платежам.

Документ составляется на основании данных ПФР. Справка выдается после получения письменного запроса плательщика в пятидневный срок.

При этом право на инициирование процесса имеется как у Фонда, так и у плательщика. Законом не определена унифицированная форма заявления в ПФР о предоставлении акта сверки.

Видео: акт сверки с покупателем (пример)

Потому данный документ подается в свободной форме. Составляя документ, важно отобразить в нем все необходимые данные, позволяющие максимально точно идентифицировать заявителя и интересующий его период.

Как написать заявление в ПФР на получение образца акта сверки? В первую очередь нужно написать, кому предназначен документ, то есть название территориального отделения ПФР.

Далее пишется название документа и непосредственно текст обращения. Здесь нужно указать просьбу о предоставлении данных относительно состояния расчетов по страховым взносам от заявителя за указанный период. Ставиться дата составления и подпись.

При приеме заявления в процессе личного обращения документ обязательно получает регистрационный номер, должностное лицо проставляет отметку о принятии.

Сверять платежи можно не только по состоянию на текущую дату, но и за любой отрезок времени.

Для своевременного получения акта сверки главное это правильно подать заявление, указав верные сведения о плательщике и проверяемом временном периоде.

Порядок в бухгалтерии обеспечивает устойчивое положение компании, исключает финансовые риски от и неудобные вопросы со стороны налоговых органов. , которые подтверждают правильность , необходимо получать не только от хозяйствующих субъектов, но и от государственных органов. Нередко в практике организаций наблюдается отсутствие акта сверки. Это не только мешает сформировать соответствующее дело и провести плановую инвентаризацию профильной комиссией . В ряде случаев отсутствие письменного подтверждения проверки отражения данных в учете контрагентов затрудняет истребование задолженности в судебном порядке.

Акт сверки традиционно входит в пакет документов, которые требуются для подачи иска. В последнем случае оппоненты, чувствуя приближающиеся проблемы, умышлено игнорируют необходимость отработки высланного акта сверки. Это обычная практика, вот только бухгалтерия обязательно должна сработать. Для этого специалист финансовой службы формирует письменный запрос с просьбой либо отработать документ по форме инициатора, либо вывести свои данные для проверки достоверности учета.

Обмен письменными обращениями является неотъемлемым элементом деловой этики. Будь то компания или , каждый из этих субъектов, который стремится к заключению контрактов, обязан соблюдать нормы гражданского законодательства. Халатное отношение к ведению внешней переписки грозит свести на нет деловые отношения. Также низкий уровень делопроизводства влечет за собой риски при отстаивании своих прав в судебных инстанциях.

Письмо о предоставлении акт сверки, несмотря на отсутствие определенной формы, является необходимым документом. Он необходим для случаев, когда в организации по определенным контрагентам отсутствуют (не вернулись) акты сверки. Если, например, для счета-фактуры сегодня придуманы безусловные каналы доставки, то для инвентаризационных документов, не имеющих общеотраслевой формы, таких возможностей пока нет. С определенной долей уверенности можно утверждать, что именно письмо о предоставлении акта сверки может заменить последний документ в бухгалтерском деле, в том числе судебном.

Запрос на проведение сверки

Сущность такого документа заключается в письменной форме. Это запрос, составленный по правилам ведения делопроизводства. Письмо лучше всего оформлять на фирменном бланке организации и (лицом, его заменяющим по приказу).

Делается это не согласно традициям, а исключительно потому, что именно руководитель обладает правом переписки в организации. К тому же подписав такой запрос, бухгалтер лишний раз напомнит о низком состоянии дисциплины конкретных контрагентов.

Применение конкретной нормы Закона для письменных запросов зависит от двух параметров:

Ответственность за формирование ответа на письмо о предоставлении акта сверки определяется нормативами, установленными для адресатов.

Сам письменный документ по сути содержит просьбу, а потому он должен быть оформлен по всем правилам.

Форма обращения обычно совпадает с официальным бланком организации, либо исполняется по образцу принимающей стороны.

Скачать образец письма можно .

Пример письма

Указанный параметр уместен в трех случаях:

В остальных случаях срок предоставления носит более рекомендательный характер, за исключением случаев, когда письмо составляется на основании запроса проверяющего органа (реквизиты прописываются в обращении).

Посредством акта сверки партнеры отмечают статус взаиморасчетов на конкретную дату. Во избежание недоразумений и ошибок составлять документ следует с учетом определенных нюансов. Каковы особенности заполнения формы акта сверки взаимных расчетов?

В акте сверки по взаимным расчетам отображается состояние расчетов меж контрагентами в определенном периоде. Законодательно не установлено обязанности составления данного документа.

Но в деловой практике акт сверки является неотъемлемой частью сотрудничества организаций. Своевременность сверки способна предотвратить многие ошибки бухгалтерского и налогового учета.

Особенность акта сверки еще и в том, что подписывается он главбухом и руководителем. Если акт подписывают лишь бухгалтера, то документ играет чисто техническую роль и юридической значимости не имеет.

Актом сверки взаиморасчетов именуется документ, отображающий расчеты двух организаций в определенном периоде. Выражаясь проще, акт это перечисление всех хозопераций меж партнерами за обусловленное время с указанием расчетных данных каждой стороны.

Резюмирует акт запись о наличии или отсутствии расхождений в расчетах. В идеале данные двух организаций должны совпадать. Но если выявляются расхождения, то осуществляется проверка первичной документации.

Так обнаруживаются неучтенные документы либо технические ошибки. Как организация устанавливает свою задолженность в пользу? Акт сверки, что означает отображенная в нем информация?

Составляет акт сверки любая из партнерствующих организаций, пожелавшая проверить точность расчетов. При этом выявляется задолженность в пользу поставщика или покупателя либо отсутствие оной.

Документ составляется в произвольной форме в двух экземплярах. Далее оба акта направляются контрагенту. В одной форме организация-партнер указывает данные своего учета.

Затем ставятся подписи и печать организации. В случае расхождений указывается ошибка со ссылкой на подтверждающие документы. Заполненный акт передается инициатору сверки.

Необходимость использования акта сверки взаиморасчетов меж партнерами обусловлена, перво-наперво, соблюдением достоверности учета при длительном сотрудничестве.

Периодическая сверка помогает вовремя обнаружить даже незначительные ошибки, которые медленно, но все же искажают учет. Кроме того существуют основания и помимо долгого партнерства, например:

Периодичность проведения сверки организация также утверждает самостоятельно. Единственное условие это включение в акт всех операций, осуществленных в выбранном периоде.

Иногда акт сверки составляется на момент проведения ежегодной , что позволяет сэкономить время. Но многие компании предпочитают составлять акт сверки ежемесячно, поскольку неизвестно, что случится за год.

Соблюсти актуальность актов сверки не сложно. Достаточно начать составление таких актов с самого начала сотрудничества, а затем составлять его за каждый период от даты подписания последнего акта.

Акт сверки можно составлять как по отдельному договору, так и по коммерческим операциям в определенном периоде. Если меж партнерами заключено несколько договоров, можно составить по каждому отдельный акт сверки и даже с разной периодичностью.

Упоминание об акте сверки взаиморасчетов присутствует в .

В частности здесь сказано, что форма акта сверки взаимных расчетов меж хозяйствующими субъектами законодательно не предусмотрена.

Организации вправе самостоятельно разрабатывать форму документа и утверждать его в своей .

Некоторые бухгалтера считают акт сверки первичным документом. Мотивируется это тем, что по обыкновению документ содержит обязательные реквизиты, характерные для первичной документации.

Перечень таковых содержится в ФЗ №402 (ранее ). Но, по мнению ФНС , акт сверки не является первичным документом, поскольку не оказывает влияние на финансовое состояние партнеров, а всего лишь констатирует уже свершенные факты.

В то же время в случае истребования задолженности контрагента через суд акт сверки может являться одним из основных доказательств. Для этого на юридически значимом документе должны стоять подписи руководителей организаций.

В процессе технической сверки допускается подписание документа только бухгалтерами. Выступать от имени юрлица может исключительно руководитель.

Проводя сверку расчетов с поставщиками и покупателями, целесообразно руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств. Здесь предусмотрены особенности инвентаризации, и в частности проверки расчетов.

При сверке расчетов с контрагентами, и покупателями, надлежит проверить обоснованность сумм, какие числятся на счетах бухучета.

Так проверке подлежит счет «Расчеты с поставщиками и подрядчиками». Проверяют его по документам в соответствии с корреспондирующими счетами.

То есть при сверке расчетов проверить нужно:

Осуществляют сверку на основании договоров, и иной первичной документации. Данные документов сравниваются с данными, отраженными на бухгалтерских счетах.

При наличии нескольких контрагентов акт сверки составляется отдельно по каждому в двух экземплярах. В документе указываются следующие данные:

Основная часть акта сверки это таблица, в которой указываются сведения обо всех хозоперациях меж контрагентами. Как правило, левая часть таблицы отражает факты хозяйствования составителя.

При этом предусматривается четыре столбца – для порядкового номера записи, краткого содержания операции, суммы по дебету и кредиту. Правая часть заполняется принимающей акт стороной в процессе проведения сверки.

Каждая из организаций после внесения собственных учетных данных высчитывает обороты дебета и кредита, определяя конечное сальдо на дату сверки.

При отсутствии расхождений итоговые суммы левой и правой части таблицы должны быть идентичными. При наличии расхождений контрагент в этом же акте фиксирует пояснения. После этого акт возвращается инициатору сверки.

Что такое сальдо? Это разница между поступлением и расходом в определенном периоде времени. В бухучете сальдо представляет собой остаток по счету, то есть разницу меж суммой, указанной по дебету и суммой, отображенной по кредиту.

Различается сальдо дебетовое и кредитовое. При этом отдельные счета могут одновременно обладать двумя этими видами. Но на практике анализу подвергается не весь бухучет, а только часть его, за определенный временной промежуток.

При этом используются такие показатели как:

Для определения конечного сальдо при сверке расчетов необходимо прибавить к начальному остатку оборота одной стороны счета и из полученного итога вычесть результат оборота противоположной стороны.

Универсальная формула нахождения конечного сальдо выглядит так:

Если начальное сальдо находится дебетовой части счета, то знак его положительный и отрицательный при нахождении показателя в кредитовой части.

Что отображать в акте сверки по дебету и кредиту? В первую очередь, следует определить счета, по каким в учете отображаются факты сотрудничества с контрагентом.

При составлении акта используются данные этого счета и корреспондирующих с ним счетов. Если организация составляет акт сверки с покупателем, то в документе отображается движение по счету 62, то есть реализация – Дт62 Кт90.

По кредиту отражается оплата реализованного товара – Дт50,51 Кт62. Когда у организации-поставщика получается сальдо дебетовое, значит продукции поставлено больше, чем оплачено.

При кредитовом сальдо наоборот – покупатель заплатил больше, чем получил продукции. В случае сверки с поставщиком в акте сверки осуществляется движение по счету 60. По дебету отображается оплата товара, а по кредиту его поступление – Дт41, 19 Кт60.

То есть для более простого понимания суть сводится к тому, что по дебету отражается поступление продукции, и т.д., а по кредиту показывается поступление платы.

В случае обнаружения дебиторской задолженности организация отправляет контрагенту напоминание об уплате с указанием суммы долга, порядка и срока выплаты.

При непризнании партнером своего долга можно обратиться с исковым . Доказательством становятся первичные документы и данные учета.

В случае списания дебиторской задолженности ее включают в расходы фирмы, учитывая на дебете забалансового счета 007. Сохраняется списанная сумма в учете в течение пяти лет на случай погашения ее должником.

Видео: акт сверки с поставщиком

Выявленная кредиторская задолженность сопровождается внесением исправлений пот дебету счетов. Кредиторка с истекшим сроком давности включается в прочие доходы организации.

При отправке акта сверки контрагенту к нему прилагается сопроводительное письмо.

В нем надлежит указать такие данные:

Образец сопроводительного письма к акту сверки может выглядеть следующим образом:

«Организация ___ направляет Вам, организации ___, акт сверки на ДД.ММ.ГГГГ. Просим Вас подписать один экземпляр акта в ___ дневный срок и вернуть его нам посредством почтового отправления (на электронный адрес, курьером и т.д.). При наличии разногласий просим приложить подтверждающие документы (накладные, счета-фактуры, акты и прочее). При неполучении в казанный срок подписанного акта или разногласий по нему признаем сальдо расчетов подтвержденным»

Но в любом случае, надо иметь в виду, что неподписанный контрагентом акт сверки не будет иметь никакой силы в случае судебных разбирательств.

При выявлении разногласий в процессе сверки расчетов требуется их согласование с контрагентом. может являться частью самого акта.

При заполнении акта инициатор сверки в нижней части акта делает запись «По данным ___ задолженность ___ составляет ___ рублей на ДД.ММ.ГГГГ.».

Если контрагент согласен, то он просто ставит свою подпись. В случае расхождений контрагент после внесения данных своего учета делает запись по состоянию своего итога.

Другой вариант это составление контрагентом своего акта сверки и приложение к нему сопроводительного письма с указанием расхождений и приложением копий документов сверяемого периода.

Также допускает составить отдельный протокол разногласий и отправить его организации-партнеру. При этом выполняется запрос акта нового образца с учетом предоставленных данных.

Протокол разногласий по акту сверки составляется в свободной форме.

В нем указываются следующие данные:

Следует заметить, что обязанность подписания акта сверки контрагентом законодательно не закреплена. Партнер может отказаться от сверки расчетов.

Поэтому факт применения акта сверки в процессе сотрудничества следует обговорить на начальном этапе, закрепив условие в договоре.

Также следует оговорить сроки подписания акта. В этом случае отказ и несвоевременное подписание акта становятся нарушением условий договора.