Выдача наличных денег работнику под отчет производится на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя. Это могут быть расходы на покупку канцтоваров, на изготовление визиток, рекламы или информационных услуг и другие разумные расходы организации.

Согласно п 6.3. УКАЗАНИЯ (этот пункт изменен 19.06.2017 ) О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утв. ЦБ РФ от 11 марта 2014 г. правила выдачи наличных денег изменились и теперь бухгалтер или сам подотчетный сотрудник могут записать сумму и срок, на который надо выдать деньги. А руководителю останется лишь завизировать такое заявление (п. 6.3 Указания ЦБ РФ от 11.03.14 № 3210-У).

В шаблоне заявления для работников можно добавить строчки для записи суммы и срока выдачи денег. Для руководителя компании заявление на выдачу наличных денег под отчет также обязательно. Ведь с ним у компании действует такой же трудовой договор, как и с остальными работниками. Но бланк для него стоит составить с иными формулировками. В конце руководитель поставит подпись, которая является одновременно разрешающей. Тогда заявление не будет выглядеть так, будто директор разрешает выдать деньги сам себе.

к меню

6.3. Для выдачи наличных денег работнику под отчет (далее - подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 оформляется согласно распорядительному документу

юридического лица, индивидуального предпринимателя либо письменному заявлению

подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии - руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

к меню

Если сотруднику понадобились наличные под отчет. В заявлении он указывает необходимую сумму и цели, на которые ее потратит.

Генеральному директору ОАО «ГАЗПРОМ»

Медведеву А. П.

от главного специалиста

Распутина И. И.

Прошу выдать мне в подотчет наличные денежные средства в сумме 100 000 (Сто тысяч) руб. на срок 60 (шестьдесят) календарных дней.

Бухгалтер _____________ Свиридова Т.Н.

РАЗРЕШАЮ :

Генеральный директор ___________ Медведев А.П.

Руководитель может выпустить приказ со списком подотчетных лиц и сроками выдачи денег в подотчет, или можно писать заявление на . Это заявление директор визирует.

Заявление на выдачу денег в подотчет должен быть приложен к Расходному Кассовому Ордеру (РКО), потому что этот документ оформляется на основании Заявления.

Удален последний абзац пункта 6.3, согласно которому нельзя было выдавать новый подотчет при наличии задолженности по ранее полученной сумме наличных денег.

к меню

Компания вправе сама решить, какой распорядительный документ оформить, чтобы выдать под отчет сотрудникам. Такой вывод впервые сделал Центробанк в письме от 06.09.17 № 29-1-1-ОЭ/20642 .

С 19 августа компания вправе отказаться от заявлений на подотчетные. Вместо них можно оформлять распорядительный документ (п. 6.3 Указания Банка России от 11.03.14 № 3210-У). Форму документа чиновники не утверждали и не рекомендовали, поэтому компания вправе сама решить, как именно составить бумагу.

В распорядительном документе должны быть обязательные реквизиты: Ф.И.О. подотчетного сотрудника, сумма и срок, на который выдает деньги компания, подпись руководителя и дата. В документе нужно проставить регистрационный номер.

Вид распорядительного документа можно выбрать из классификатора ОК 011–93 (утв. постановлением Госстандарта России от 30.12.93 № 299). Компания вправе оформить распоряжение, приказ либо другую бумагу. Но выдачу под отчет нельзя оформить одним расходным ордером. Это кассовый, а не распорядительный документ.

Компания вправе по-прежнему брать у сотрудников заявления на подотчет. Но распорядительный документ удобнее. Его составляет бухгалтерия, а значит, не будет ошибок.

Поскольку приказ или распоряжение - это не заявление, формально в них не нужна подпись подотчетного сотрудника. В то же время нужно ознакомить работника с суммой и сроками, в течение которых он должен отчитаться. Поэтому безопаснее, чтобы подотчетник расписывался в документе.

Если выдаете деньги под отчет сразу нескольким сотрудникам, например, на хоз расходы, оформите общий документ .

Уточните в документе, в каких днях измеряется срок - рабочих или календарных. Отчитаться о тратах сотрудники должны в течение трех рабочих дней после окончания срока из приказа (п. 6.3 указания № 3210-У). Если сотрудник в срок не отчитается, то в течение месяца компания вправе удержать эти деньги из зарплаты ( , письмо Роструда от 09.08.07 № 3044-6-0).

к меню

Деньги под отчет сотрудники получают на служебные поездки. В этом случае можно еще больше упростить документооборот.

Не нужно издавать отдельное распоряжение на выдачу денег, можно записать о выплате аванса прямо в приказе на командировку (см. образец ). Конечно, если компания использует собственную, а не унифицированную форму.

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2019 применяется только по желанию организаций.

Заявление на выдачу денег в подотчет 2019 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

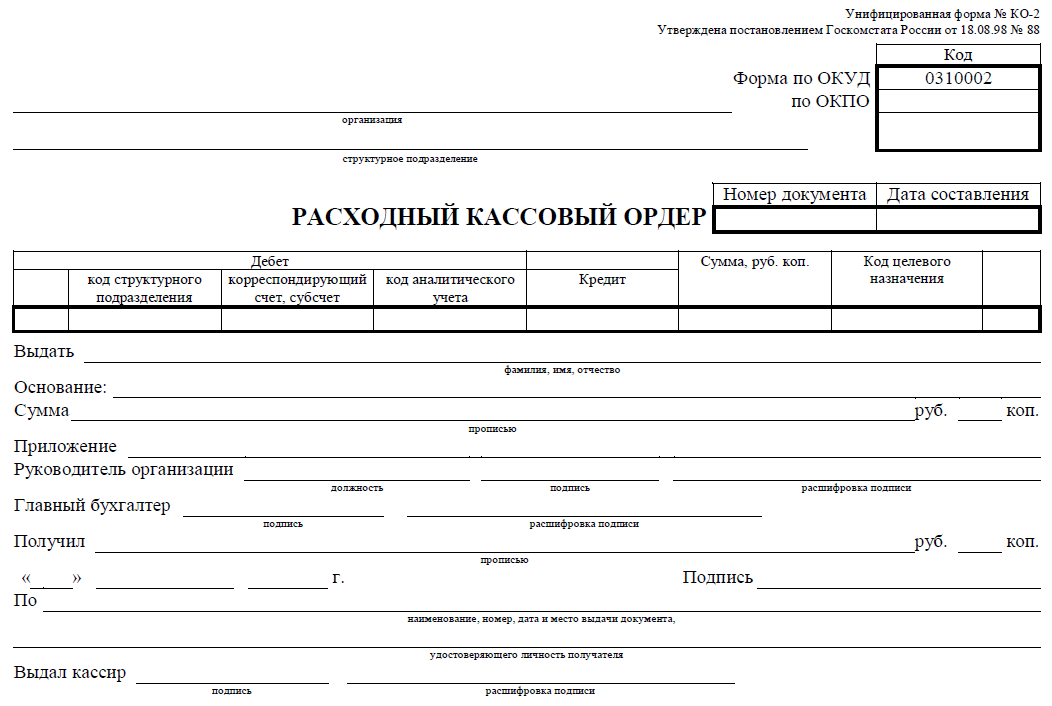

Выдача подотчетных сумм работникам 2019 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Обратите внимание, что большая сумма накопленных подотчетных сумм, может привлечь внимание контролирующих органов. Данные суммы могут быть квалифицированы как заемные (беспроцентные) средства.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

Чеки ККМ при возврате подотчетных сумм не выдаются. Чек ККМ оформляется только при реализации товаров (работ, услуг).

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Н.А. Мартынюк, эксперт по налогообложению

Казалось бы, написать такое заявление несложно. Работник оформляет бумагу: «Прошу выдать мне столько-то на такие-то цели». Директор (либо уполномоченный им работник) своей рукой визирует: «Выдать столько-то на такой-то срок», ставит дату и подпись и передает в касс уп. 4.4 Положения ЦБ от 12.10.2011 от № 373-П (далее - Положение) . Однако многим это кажется бессмысленным переводом бумаги и рабочего времени.

Посмотрим, чего бояться, если проверяющие обнаружат, что при выдаче денег под отчет вы обходились без заявлений.

Отдельный штраф именно за это нарушение не установлен. Однако налоговики все же могут попытаться оштрафовать васч. 1 ст. 15.1 КоАП РФ за нарушение:

Однако вам удастся штраф оспорит ьПостановление 9 ААС от 06.05.2013 № 09АП-11841/2013-АК . Обычно суды не видят оснований для штрафа в выдаче подотчетных денег не по правилам, так как нарушение здесь есть, а вот ответственности за него нетПостановления 9 ААС от 31.01.2013 № 09АП-34612/2012 , от 13.05.2013 № 09АП-10884/2013 .

Если срок, на который выдаются деньги, не указан ни в РКО, ни в других документах фирмы (например, в распоряжении директора выдать деньги из кассы и т. п.) и есть другие «подотчетные» нарушения (в частности, выдача новой суммы до погашения задолженности по прежней), суд может принять сторону налоговико вПостановление 9 ААС от 06.03.2013 № 09АП-2451/2013 . У них в этом случае появляется дополнительный аргумент: раз при выдаче денег срок не был установлен, то в тот же день работник обязан был вернуть не истраченные на конец дня деньги обратно в кассу. И эти деньги должны были войти в остаток за день.

Если налоговики с «кассовой» проверкой уже на пороге, а заявления у вас не оформлялись, помните: вы не должны немедленно отдавать проверяющим все затребованные ими документы. На представление документов отводится 1 рабочий деньп. 3 Письма ФНС от 17.10.2012 № АС-4-2/17581 ; п. 31 Административного регламента, утв. Приказом Минфина от 17.10.2011 № 133н , и вы можете успеть оформить заявления.

Затягивать с представлением документов не стоит. Если вы сдадите заявления после окончания проверки, инспекторы могут не «засчитать» их и при принятии решения исходить из того, что они отсутствовали. Именно так налоговики поступили в отношении сданных после истечения срока проверки кассовой книги и кассовых документов, и суд их поддержа лПостановления 15 ААС от 13.11.2013 № 15АП-17645/2013 ; от 22.03.2013 № 15АП-1997/2013 .

Заявления нужно составить на все подотчетные суммы, выданные за предшествующие началу проверки 2 месяца, получить на них подписи работников и директора и сдать проверяющим.

За более ранние периоды делать заявления не имеет смысла, ведь срок давности по штрафу за «кассовые» нарушения составляет 2 месяц ач. 1 ст. 4.5 КоАП .

Заявления не требуются:

На бухгалтерских форумах можно встретить такой способ обойтись без «подотчетных» заявлений. Расходнику, на котором подотчетник поставил подпись, номер не присваивают и в кассовой книге его не регистрируют. Когда работник приносит документы на покупки, оформляют текущим днем РКО на возмещение его личных расходов, а первоначальный РКО тут же уничтожают. Таким образом, по документам никакой выдачи под отчет нет, а значит, нет и связанной с этим канители с заявлениями.

В промежутке между этими событиями в кассе денег меньше, чем указано в кассовой книге. Некоторые считают, что это безопасно даже в случае внезапной проверки, так как наказывается только отсутствие в кассовой книге записей о выручке.

Это заблуждение. Неоприходование, за которое положен штраф, - это также и отсутствие записей о расходовании наличны хп. 6.1 Положения . Поэтому предостерегаем вас от использования такого способа;

Сделайте «болванку» заявления, в которую работнику останется вписать только свои должность, ф. и. о., назначение и сумму необходимых ему наличных, а директору - срок и сумму. Раздайте (разошлите по электронной почте) эту форму работникам. Или заполняйте заявление сами и давайте на подпись директору и работнику вместе с РКО. Ведь Положение не требует, чтобы работники писали «подотчетные» заявления от руки. Собственноручно только директор указывает срок и сумму и ставит подпись. Вот пример формы заявления.

Прошу выдать мне под отчет 10 000 (сумма цифрами) руб. для оплаты сетевого оборудования (на что будут израсходованы наличные) .

Решение руководителя: выдать из кассы 10 000 (сумма цифрами) руб.

Если наличные выдаются под отчет директору, то подписывать адресованное самому себе заявление и ставить на нем разрешительную надпись он не должен. Заявлению равнозначно собственноручно подписанное письменное распоряжение директора, в котором он от руки укажет сумму и срок, на который выдаются деньги. Вот примерная форма распоряжения.

Выдать мне из кассы под отчет 50 000 (сумма цифрами) руб.

(ф. и. о. руководителя)

|

(дата подписания распоряжения) |

Чтобы не дергать директора с подписанием «подотчетных» заявлений, предложите ему передать полномочия на это тем работникам, которым он готов доверить принятие решений о расходовании денег из кассы. Для этого нужно оформить на них доверенност ьп. 1.2 Положения . В ней можно оговорить максимальную сумму, которой вправе распорядиться уполномоченный за определенный период времени.

Во многих фирмах есть работники, которые регулярно получают из кассы одну и ту же сумму под отчет. Например, водителям в начале каждого месяца выдается фиксированная сумма для оплаты топлива в течение этого месяца. На каждого из таких подотчетников вы можете сделать одно рамочное заявление, немного изменив приведенную выше форму: «Прошу выдавать в 2014 году столько-то на такие-то цели с такой-то периодичностью на такой-то срок». Завизируйте его у директора и указывайте его реквизиты в каждом РКО на выдачу денег этому подотчетнику.

Надеяться на отмену «подотчетных» заявлений не стоит: в проекте нового указания ЦБ о порядке ведения кассовых операций (предполагается, что оно начнет действовать 01.01.2014) сохранено требование составлять РКО согласно заявлению работника. Правда, планируется убрать требование о том, что надпись директора (уполномоченного им работника) о сумме и сроке должна быть непременно собственноручной. Ее можно будет заранее впечатывать при составлении заявления. А своей рукой директор должен будет поставить только подпись.

Правила выдачи средств в подотчет изменились. Теперь для оформления выдачи подотчетных денег достаточно только приказа директора. Причем деньги могут получить даже те, кто не отчитался по предыдущим авансам.

Подотчет — это аванс, выданный сотрудникам для выполнения служебных поручений, о расходовании которого придется отчитаться. Например, о праве компаний выдавать кассовую наличку в подотчет говорится в пункте 2 Указания Банка России от 7 октября 2013 г. № 3073-У.

Налоговики требуют НДФЛ и взносы с подотчетных

Налоговики уточнили, когда с подотчетных сумм нужно начислить НДФЛ и страховые взносы (письмо УФНС по Московской области от 14.09.2018 № 16-10/099623@).

По мнению налоговиков, обязанность начислить взносы и удержать НДФЛ возникает только в одном случае. А именно: работник не вернул работодателю выданные под отчет и не истраченные по назначению суммы, а работодатель решил не удерживать с подотчетника эти деньги.

Датой возникновения у работника дохода будет считаться день, когда работодатель простил работнику долг в виде выданных под отчет денег. Если работодатель обратился в суд, чтобы вернуть неизрасходованные подотчетные, датой возникновения у работника дохода будет считаться день, с которого взыскание долга стало невозможным.

Большинство расходов компании оплачивают с собственного расчетного счета. Но бывают случаи, когда работникам выдают деньги под отчет:

Основание для выдачи денег подотчет — заявление сотрудника с визой директора о том, какую сумму и на какой срок разрешено выдать, либо приказ руководителя о выдаче подотчетных денег.

Чтобы работник делал покупки от имени компании, и на документах указали ее реквизиты, вместе с подотчетными средствами выдают доверенность. В этом случае годятся формы № М-2 или № М-2а, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а. Для того, чтобы подписать акт о приемке работ или услуг, стоит составить доверенность в произвольной форме.

Организация вправе выдать подотчет только собственным работникам — тому, с кем заключен трудовой договор либо ГПД. Это следует из пунктов 5 и 6.3 Указания Банка России от 11 марта 2014 № 3210-У и подтверждено письмом Банка России от 2 октября 2014 № 29-1-1-6/7859.

То есть, аванс на предстоящие расходы разрешено выдавать не только штатным сотрудникам, но и подрядчикам. Например, для покупки материалов, которые необходимы для выполнения работ по гражданско-правовому договору.

С 19 августа 2017 года для выдачи денег под отчет сотрудникам организации необязательны заявления. А деньги вправе получить даже те подотчетники, кто не отчитался по предыдущим авансам. Изменения в кассовый порядок Центробанк утвердил Указанием от 19 июня 2017 г. № 4416-У.

Можете больше не собирать заявления о выдаче подотчетных с каждого работника. Новые правила разрешают заменять заявления приказами или распоряжениями директора.

Чтобы подотчет не переквалифицировали в зарплату, важно своевременно отчитываться по деньгам, полученным на нужды компании.

Руководитель устанавливает срок, по истечении которого подотчетный работник отчитывается по полученному авансу. Например, бухгалтерия выдала аванс водителю в счет расходов на бензин. В течение трех рабочих дней с момента окончания этого срока или после выхода на работу сотрудник представляет отчет. На оформление отчета по командировочным расходам у работников три дня с момента возвращения (п. 26 Постановления Правительства РФ от 13 октября 2008 г. № 749).

Если подотчетные средства сотрудник получил на банковскую карту, он может отчитаться по этим средствам и позднее трехдневного срока. Дело в том, что расчеты при помощи пластиковых карт относятся к безналичным. К ним «кассовые» ограничения не применяются. Поэтому сроки отчетов стоит установить по усмотрению руководства и зафиксировать во внутреннем документе (например, в положении о выдаче подотчетных сумм или приказе). Это особенно касается случаев, когда подотчетные деньги выданы на длительный срок.

Унифицированная форма авансового отчета № АО-1 утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55. Но в 2017 году большинство унифицированных форм необязательны для применения (п. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Кроме того, Порядок ведения кассовых операций обязывает составлять по унифицированным формам только кассовые документы. А авансовый отчет к ним не относится.

Получается, форму авансового отчета компания вправе разработать самостоятельно, утвердив ее приложением к учетной политике. Главное — документ должен содержать обязательные для первички реквизиты, перечисленные в пункте 2 статьи 9 Закона № 402-ФЗ. Например, в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм - наличными деньгами. Поэтому в документе разрешено предусмотреть в ней иные способы выдачи денег.

Если сотрудник вовремя не представил авансовый отчет, напомните о необходимости отчитаться за полученные средства. В этом случае работник либо представляет отчет и возвращает деньги, либо пишет заявление с просьбой удержать задолженность из заработной платы.

Удержать деньги можно на основании внутреннего приказа руководителя. Но не позднее чем через месяц с даты предполагаемого возврата сотрудником средств (ст. 248 ТК РФ). И только если подотчетная сумма не превышает средний месячный заработок. В противном случае для возврата денег придется обращаться в суд. Если по истечении срока исковой давности работник не вернул деньги и взыскать их не удалось, задолженность можно отнести на убытки.

Выдача денежных средств в подотчет сопровождается оформлением нескольких документов, требования к которым изменяются, приводятся в соответствие с практикой. О порядке оформления заявки на выдачу и последних изменениях в нормативном регулировании читайте в нашей статье.

В экономическом обороте расчеты регламентированы специальными нормативными актами. Подробнее об этом читайте в нашей статье по ссылке: Законодательство о наличной и безналичной формах расчетов . Сделки в интересах организации могут совершать ее сотрудники за счет выданных им средств. Ниже в статье размещена ссылка на образец заявления о выдаче денежных средств в подотчет. Применительно к данной ситуации в соответствии с нормами литературного языка применяется выражение «выдать деньги под отчет», поскольку об их израсходовании нужно будет отчитаться (представить авансовый отчет), а если возник остаток, вернуть его. Полученные средства называются подотчетными, поэтому в обиходе финансисты употребляют также словосочетание «выдать деньги в подотчет».

Работа с наличными деньгами и кассовые операции строго регламентированы в целях контроля за оборотом. Чтобы выдать сотруднику наличные денежные средства для совершения сделок в пользу организации с третьими лицами и совершения расчетов по ним, необходимо оформить (п. 6.3 указания ЦБ РФ «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У, далее — указание № 3210-У):

Примерную форму такого документа можно найти по ссылке: Образец заявления о выдаче денег под отчет .

Заявка о выдаче подотчетных средств оформляется сотрудником:

Удобство в данном случае состоит в том, что организации не нужно уплачивать банку комиссию за снятие наличных денег с расчетного счета. Минфин РФ в письме от 05.10.2012 № 14-03-03/728 настоятельно рекомендовал всем экономическим субъектам переходить на этот вид расчетов с подотчетными лицами, т. к. он наиболее прозрачен.

В данной ситуации регламентация в нормативных актах отсутствует. Вместе с тем каждый факт экономической деятельности должен иметь документальное отражение (ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ). Порядок оформления подтверждающих операцию документов закрепляется в учетной политике организации как для целей бухучета, так и для налогового учета. Кроме того, возможность перевода денег на карту должна быть предусмотрена локальным нормативным актом (ЛНА).

В некоторых случаях такое заявление не требуется:

В любом случае необходимо указывать назначение выплаты в расходном кассовом ордере. Ранее существовала позиция, согласно которой заявка не оформляется при перечислении денег на карту, основанная на письме Минфина РФ и ФК РФ от 10.09.2013 № 02-03-10/37209, 42-7.4-05/5.2-554. Однако уже в письме Минфина РФ от 25.08.2014 № 03-11-11/42288 содержится указание на необходимость оформления заявления и в этой ситуации.

Заявка на выдачу денег составляется в свободной форме. Адресуется она не кассиру, выдающему деньги, а непосредственно руководителю организации, т. к. он должен разрешить выдачу денег. На документе обязательно проставляется его подпись. Реквизиты заявления выработаны практикой и основаны на требованиях п. 6.3 указания № 3210-У:

В случае если сотрудник просит выдать деньги путем перевода на карту, необходимо указать ее полные реквизиты:

Исходя из сложившейся практики и нормативных требований, заявка на выдачу денег проходит многоступенчатую проверку:

Если наличные не выдаются, а запрашиваемая сумма подлежит перечислению на счет карты, после передачи заявления главному бухгалтеру оно отписывается бухгалтеру-расчетчику, который готовит платежный документ на безналичный перевод денег.

Отсутствие оформленного по установленным требованиям заявления или распорядительного документа при проверке налоговым органом кассовой дисциплины рассматривается налоговыми органами как нарушение порядка работы со свободной наличностью, образующее состав правонарушения, предусмотренного ст. 15.1 Кодекса об административных правонарушениях (см. постановления 13-го ААС от 29.10.2015 № 13АП-20326/15 по делу № А56-31498/2015, 12-го ААС от 23.12.2015 № 12АП-11295/15 по делу № А12-35947/2015).

В некоторых случаях суд считал отсутствие заявления недостаточным основанием для привлечения к ответственности. Например, в мотивировочной части постановления 9-го ААС от 19.01.2016 № 09АП-54852/15 по делу № А40-157238/15 это обстоятельство, указанное налоговым органом в числе нарушений, не приводится.

Однако в судебной практике можно встретить другой подход, основанный на постановлении ВС РФ от 30.09.2015 № 307-АД15-11670, несмотря на то, что в нем и судебных актах нижестоящих инстанций по этому делу отсутствует прямое указание на обстоятельства, связанные с наличием или отсутствием заявления.

Так, в постановлении 9-го ААС от 28.08.2017 по делу № А40-222672/2016 со ссылкой на приведенное постановление ВС РФ указано, что статус «свободных» денег выданные средства не имеют, иное налоговым органом не доказано. Для правильного оформления выдачи достаточно соответствия установленным требованиям расходного кассового ордера.

Тем не менее при ненадлежащем оформлении заявления или его отсутствии (с одновременным отсутствием письменного распоряжения) сохраняется возможность привлечения к ответственности по ст. 15.1 КоАП РФ.

Указанием ЦБ РФ от 19.06.2017 № 4416-У предусмотрен ряд изменений в указании № 3210-У, которые вступили в силу по истечении 10 дней после выхода официальной публикации (08.08.2017), т. е. с 19.08.2017. Наиболее существенные из них:

Некоторые нормы подкорректированы с учетом возможности оформления кассовых документов в электронной форме.

Итак, для выдачи денег из кассы под отчет оформляется заявление от имени подотчетного лица с указанием суммы, срока и резолюцией руководителя, которая включает дату и подпись. На основании этого документа и (или) распоряжения уполномоченного лица по расходному кассовому ордеру выдаются наличные деньги либо производится безналичный перевод по реквизитам банковской карты, если это допускается ЛНА. При отсутствии заявки существует возможность привлечения к административной ответственности по ст. 15.1 КоАП РФ.