Данная статья будет полезна тем физическим лицам, которые не знают, как правильно составить за 2019 год. Речь пойдет о бланке, способах оформления и правилах, в соответствии с которым должен быть заполнен документ подобного рода. Также ниже приведены ссылки на бесплатное скачивание разных вариантов налоговой декларации.

В 2019 году налогоплательщики заполняют декларацию, либо если они хотят возместить переплаченные налоги из государственного бюджета (получить налоговый вычет), либо если у них имеются задолженности перед налоговой инспекцией.

А иногда документ оформляется и подается на проверку для того, чтобы физическое лицо могло отчитаться о внеплановой прибыли (например, при продаже недвижимости или получении дохода с помощью инвестиционного счета).

Следует отметить, что Федеральная налоговая служба для декларации утвердила специальную , последние правки в которую были внесены 25 октября 2017 года. Документ, подтверждающий правомерность данного бланка, - приказ ММВ-7-11/522.

Процесс заполнения налоговой декларации может происходить по-разному, причем каждый налогоплательщик имеет право самостоятельно выбрать, каким из нижепредложенных вариантов ему воспользоваться:

Оформить на компьютере. Налоговым законодательством утверждено специально разработанное программное обеспечение для заполнения декларации 3-НДФЛ, которое можно или скачать, или вписать в него информацию в онлайн-режиме. После того как в программ у буд е т полностью внесена вся требуемая информация, ее нужно переслать на проверку в налоговую службу.

Если же у физического лица, которому необходимо оформить форму 3-НДФЛ, возникают какие-либо затруднения относительно данного вопроса, рекомендуем задать их налоговому инспектору, работающему в инспекции по месту его регистрации.

Бланк налоговой декларации начинается с титульной страницы, в которую должны быть внесены основные сведения о заявителе на вычет, затем идут разделы один и два, предназначенные для внесения всевозможных расчетных значений, имеющих отношение к налогооблагаемой базе, а за этими страницами уже следует лист А, посвященный информации о доходах.

Все эти листы должны быть заполнены физическим лицом в любом случае, независимо от того, для каких целей оно подает декларацию (если прибыль налогоплательщика поступает со стороны иностранных государств, то нужно оформить лист Б).

«В » — лист, необходимый для письменной отчетности о прибыли физических лиц, занимающихся особым родом деятельности, к которой относятся такие профессии, как предприниматели, руководители фермерских хозяйств, частные адвокаты и нотариусы, а также некоторые другие.

«Г» — на данной странице в соответствующих пунктах отображаются доходы, с которых по закону не снимается НДФЛ. Например, это единоразовая материальная помощь, выдаваемая налогоплательщику за рождение сына либо дочери, компенсации, предоставляемые со стороны руководителей в сторону бывших сотрудников, являющихся инвалидами, подарки, доставшиеся от предпринимателей или предприятий, а также некоторые другие виды прибыли.

«Д1» и «Д2» — оба листа предназначены для указания сведений , касающихся финансовых операций с имуществом. Только лист Д1 заполняется, если речь идет о покупке налогоплательщиком земельного участка, дома, квартиры или комнаты (или же вложении денежных средств в строительство перечисленных объектов недвижимости), а лист Д2, если им была осуществлена сделка по продаже имущества.

«Е1 » — эта страница включена в форму 3-НДФЛ для того, чтобы физические лица могли претендовать на стандартные налоговые скидки (это денежные компенсации, которые предоставляются льготным категориям граждан или родителям в качестве помощи в обеспечении детей) либо социальные вычеты (возмещение налога за расходы, связанные с оплатой медицинских процедур и покупкой медикаментов, с выплатами за обучен ие , а также со взносами благотворительного, пенсионного и страхового характера).

«Е2» —

лист с подобным обозначением нужен для физических лиц, заявляющих на сокращение налоговой базы согласно подпунктам 1.4 и 1.5, которые входят в состав статьи 219 Налогового кодекса. То есть это всевозможные налоговые скидки, которые выдаются инвесторам, переплатившим НДФЛ.

«Ж» — такую страницу обязаны заполнять те налогоплательщики, которые по закону имеют право на получение профессиональной налоговой компенсации. К данной категории физических лиц относятся не только индивидуальные предприниматели и лица, получающие прибыль в результате выполнения гражданско-правовых заданий, зафиксированных в специальных договорах, но и налогоплательщики, чей доход связан с объектами авторского права, а также частные юристы.

«З» — этот лист занимает сразу несколько страниц бланка 3-НДФЛ и посвящен доходам, связанны м с осуществлением различных имущественных сделок с помощью ценных бумаг, а также прибыли, которая поступает налогоплательщикам от операций с производными финансовыми инструментами (соглашение, фиксирующее права, касающиеся базового актива).

«И » — данная страница необходима для проведения расчетных операций налогооблагаемой базы по прибыли, поступившей физическим лицам, которые принимают участие в инвестиционных товариществах.

Если декларация заполняется на бумажном носителе, то обязательно скрепите листы , тем самым исключив потерю одного или нескольких из них. Скрепление должно быть сделано в тех местах страниц, где нет никакой информации или изображений. Помимо этого, важен формат и цвет печати. Пользуйтесь только черным или синим цветом и ни в коем случае не печатайте одновременно несколько страниц на одном листе.

Также в процессе заполнения налоговой декларации стоит учитывать, что вся указанная информация должна иметь документальное подтверждение. То есть написанные на титульной странице паспортные сведения должны полностью соответствовать данным, отображенным в приложенной к форме 3-НДФЛ копии паспорта, сумма расходов - размеру, указанному в платежной документации, и так далее.

Кроме этого, если заявитель на вычет сомневается в своих правах на уменьшение налогооблагаемой базы, для прояснения ситуации рекомендуем ознакомиться с 218-221 статьями Налогового кодекса. Также очень важно соблюсти срок подачи на рассмотрение бланка 3-НДФЛ и не забыть о таком понятии, как срок давности вычета.

Внимание! Если в декларацию вносит информацию налогоплательщик, получающий прибыль не в России, а с помощью других государств, то переводить иностранную валюту в рубли необходимо согласно курсу, установленному Центральным Банком.

Простому гражданину, который с декларацией сталкивается впервые, трудно понять, куда, как и что сдавать, какие данные вписать, что из документов подготовить.

Поэтому рассмотрим законные основания предоставления имущественного вычета и его оформление на примере.

Возможность сделать возврат средств из бюджета по уплаченному ранее налогу есть не у всех. Какие категории налогоплательщиков могут применить сумму покупки объекта к вычету, что нужно для оформления такой льготы?

Воспользоваться имущественным вычетом могут граждане РФ, что купили или построили в пределах страны жилое здание, или приобрели территорию, на которой собираются начать строительные работы по возведению жилой недвижимости.

Другими словами, вернуть налог из бюджета можно в том случае, когда приобретено жилье за собственные средства. Вычетом при продаже объекта не получится воспользоваться.

Выплату осуществляют согласно прибыли заявителя (в зависимости от размера произведенных платежей налога в государственную казну). Сумма, зачастую, возвращается несколько лет.

Не могут рассчитывать на имущественный вычет лица, которые:

Для того чтобы получить имущественный вычет, налогоплательщик должен представить в налоговый орган пакет документации, который подтвердит такое право гражданина.

После принятия заявления и декларации, представитель налогового органа осуществляет камеральную проверку, по результатам которой и будет возвращено средства или отказано в таком праве (при обнаружении нарушений).

О начале проверки плательщик будет уведомлен письменным обращением. Плательщик налога, который приобрел жилье, может обратиться за имущественным вычетом и по расходам, что были понесены при проведении ремонтных работ.

Если физическое лицо имеет несколько мест работы, то при оформлении вычета оно может выбрать одного налогового агента.

Для обращения в уполномоченный орган плательщик нет установленных сроков давности. Заявление и декларация может быть подана и спустя несколько лет после покупки квартиры.

Покупатель может воспользоваться вычетом с нескольких объектов, пока не будет использована полная сумма (260 тыс. руб.). Такое правило вступило в силу с 1 января 2019 г .

Те граждане, которые оформляли вычет до 2019 года, не имеют права на повторное его использование. Главное условие для получения нескольких вычетов – жилой объект должен приобретаться позже 1 января 2019 г.

Получить вычет на имущество можно при представлении таких справок:

Обязательным документом при обращении в налоговую инстанцию является декларация, которую нужно заполнить согласно регламенту нормативных актов.

Какие данные потребуется вписать, какие бланки нужно использовать и как проводить расчеты?

При определении суммы вычета учитывают несколько факторов:

Вернуть можно 13% уплаченного ранее налога в госбюджет, но установлен определенный лимит – не больше 260 000 руб. Принять к вычету гражданин может сумму не выше 2 000 000 руб.

Возвращены также будут 13% от средств (процентов), что уплачивались банкам при погашении кредита. Лимит для таких выплат – 390 тыс. руб.

Максимум имущественного вычета, на который может претендовать владелец жилья – 650 000 руб., при условии, что оно приобретено до начала 2019 г.

Рассмотрим на примере расчет суммы вычета при покупке квартиры:

Левчук И.Р. приобрел жилье по стоимости 2 млн. руб. в 2012 г. В этом же году имел ежемесячную прибыль в размере 50 тыс. руб. За весь год он уплатил 78 000 рублей НДФЛ в государственную казну.

Размер вычета – 2 000 000, — столько же, сколько стоила покупка.

2 000 000 * 13% = 260 000 – сумма, которую плательщик мог бы вернуть.

Но он сможет получить обратно только 78 000 руб., которые уплатил за год. Остаток (182 000) может быть использован гражданином при последующих покупках недвижимости.

При заполнении декларации всегда используются 1-й и 6-й разделы, независимо от вида вычета. Остальные подбираются по ситуации. Все листы озаглавлены, так что разобраться, какой стоит использовать, не составит сложности.

При подготовке документации для получения имущественного вычета заполняют 1, 6 разделы, а также:

Если декларация заполняется первый раз, то надобности вписывать информацию в пункт 2.1, 2.2 нет. При повторном использовании вычета, указывают суммы, что получены ранее, а также проценты, что перечислялись в банк.

Взять эти данные можно со старого бланка декларации, который сдавался в предыдущем налоговом периоде. Пункт 2.3, 2.4 содержит информацию об остатке суммы вычета по имущественному объекту.

Размер вычета, использованного в предыдущем году, а также текущем, в том числе и остаточная сумма не должны превысить установленного лимита, на который лицо имеет право претендовать.

Обратите внимание, — 1-й раздел стоит заполнять лицам, имеющим прибыль, что облагается налогом по ставке 13%. 2-й и 3-й разделы заполняют налогоплательщики, которые имеют доход, облагаемый налогом по ставке 35% и 9%.

Если лицо не является резидентом страны, то ему стоит вписать данные в раздел 2, 5 (ставки – 30 и 15%). В последнюю очередь заполняют раздел 6.

Рассмотрим пример заполнения 3-НДФЛ на имущественный вычет. Ливановой Натальей Михайловной было получено прибыль в 2010 году в сумме 171 тыс. руб.

В этом году было куплено квартиру по цене 2,5 млн. руб. В титульном листе нужно будет:

Обратите внимание, что дату рождения стоит вписывать в бланк в таком формате: чч.мм.гггг. Гражданство подтверждается числом 1, если нет гражданства – 2.

Видео: декларация 3-НДФЛ для имущественного вычета

В листе А отражается информация из справки 2-НДФЛ. В бланке декларации указывается сумма прибыли и сумму, что облагается налогом, сумму, что удержана при оплате НДФЛ.

Итоговые суммы затем будут переноситься в раздел 1. Затраты при покупке жилья указываются в листе И. Здесь пишут:

В разделе 1 рассчитывается налоговая база, итоговые суммы, которые подлежат уплате:

В разделе 6 указываются суммы, что подлежат возврату из государственной казны по кодам КБК и ОКАТО.

Бывают ситуации, когда трудно определить, каких правил стоит придерживаться.

Как быть, если вы сразу не воспользовались вычетом или сумма покупки не достигает установленных показателей для принятия к вычету (2 млн.)? Кто может вернуть средства, если квартира приобретена в совместную собственность?

Плательщики налога, что купили имущество в совместную собственность, имеют право определить соотношение распределения долей.

Это может быть такой вариант:

Вычет будет поделен между владельцами пропорционально долям. Учтите, что согласно недвижимость, что приобреталась в браке, считается общей собственностью, независимо от того, за чьи средства осуществлялась сделка.

Если лицо не обращалось в уполномоченный орган за получением вычета, и квартиру оформлено на одно лицо, то считается, что вычет использован только одним плательщиком налога.

Тогда вторым супругом может подаваться заявление на получение вычета при покупке другого объекта недвижимости.

Вычет имущественного характера по затратам на проведение строительных работ или приобретение недвижимости может использоваться не только по окончанию налогового периода.

За предыдущие отчетные периоды плательщик налога также вправе получить излишне уплаченную сумму НДФЛ.

К примеру, лицо имел прибыль в текущем году (когда покупалось жилье) в размере 300 тыс. руб., тогда как к вычету можно взять 2 млн. руб. В такой ситуации база, что облагается налогом, будет равна нулю.

Вычет будет производиться с суммы 300 тыс., а остаток с суммы 2 млн. будет перенесен на следующий год. Вычет можно использовать один раз в жизни. Но сумма прикреплена не к объекту, а к плательщику.

Поэтому, если при покупке одного помещения вычет в полной мере не израсходован, или не может использоваться в полном объеме из-за небольшого дохода, то возможно его оформление и в последующие годы.

Отсюда следует, что вычет можно применять несколько лет подряд, пока не будет использовано установленную сумму при расчете возврата.

Получение вычета на имущество возможно и спустя несколько лет после приобретения дома. Если жилой объект покупался в 2012 г., допускается обратиться в налоговый орган для получения вычета в 2019 г. сразу за несколько лет: за 2013, 2019 и 2019 г.

Для этого нужно подготовить несколько деклараций и справок по форме 2-НДФЛ и подать заявление в уполномоченную структуру.

Если вы не использовали вычет в виду отсутствия на протяжении нескольких лет прибыли, можете вернуть уплаченные налоги и позже. Сроки подачи декларации 3-НДФЛ на имущественный вычет не установлены.

Государство дает возможность вернуть часть уплаченных средств в бюджет при покупке недвижимости.

Но, к сожалению, знают о таком шансе не все. Да и те, кто разбирается в законодательстве РФ, не всегда могут безошибочно заполнить декларацию.

Ориентируйтесь на общие правила и порядок внесения данных, и тогда представитель налогового органа не откажет в принятии документации, а камеральная проверка примет решение, которое удовлетворит ваши требования.

К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее - Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

Копия Свидетельства о праве собственности на квартиру от 22.10.2015 - 1 страница;

Копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме - расписка на 1 странице;

Копия акта приема-передачи квартиры от 25.10.2015 - 1 страница.

ТИТУЛЬНЫЙ ЛИСТ

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

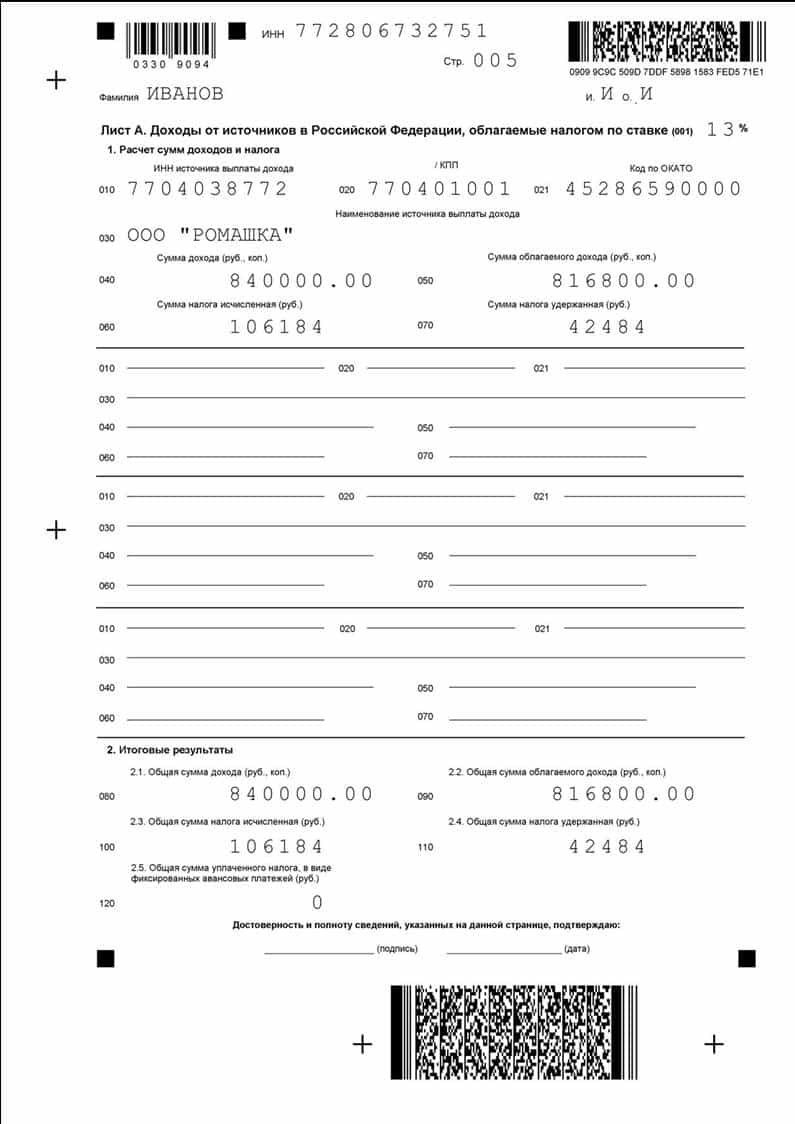

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2

Расходы на приобретение квартиры указываются на листе Д1 (см. рисунок 4).

Заполнение Листа Д1 Ливанова Н.М. начинает с п. 1, где указываются сведения об объекте - код наименования объекта, по которому заявлен вычет - заполняется на основании справочника коды наименования объектов, являющегося приложением №5 к Порядку заполнения декларации (код 1 - жилой дом, код 2 - квартира, код 3 - комната и т.д.);

Вид собственности на объект (цифра 1 проставляется в случае, если объект приобретен налогоплательщиком в единоличную собственность, цифра 2 - в общую долевую собственность, цифра 3 - в общую совместную собственность, 4 - если собственность приобретена на несовершеннолетнего ребенка);

Признак налогоплательщика в поле 030 указывается из справочника коды лиц, заявляющих имущественный налоговый вычет, который приведен в приложении №3 к порядку заполнения 3-НДФЛ.

Например, код 01 указывается в случае получения вычета собственником объекта, код 02 - супругом или супругой собственника объекта и т.д. В примере Ливанова Н.М. сама является собственником, поэтому ставим код - 01.

Единицу в поле 040 «вычет заявлен в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса Российской Федерации» ставят, налогоплательщиков, получающие пенсии, у которых имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды.

Поскольку Ливанова Н.М. не является пенсионером и переносит свой вычет на более ранний период, то в этом поле она ставит - 0.

Адрес объекта в Российской Федерации; а также сведения о произведенных расходах:

Дата регистрации права собственности на квартиру. В нашем примере Свидетельство о праве собственности на квартиру получено Н.М. Ливановой 22.10.2015;

Доля в праве собственности;

Год начала использования налогового вычета;

Год, за который предоставляется налоговый вычет;

Сумма фактически произведенных расходов на приобретение квартиры, но не более 2 000 000 руб.

Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета по расходам на приобретение квартиры составляет 2 000 000 рублей.

То есть, уплатив за квартиру 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 2 000 000 рублей;

В нашем примере год начала использования вычета - 2015, доля в праве собственности - 100%, т.е. в виде дроби - это 1/1. Однако, подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2015 года. В нашем примере документы на приобретение квартиры у Н.М. Ливановой от ноября 2015 года, поэтому подпункт 1.10 она не заполняет. Если бы документы на квартиру были оформлены, например, в 2013 году, то в этом поле ей нужно было бы указать дробь 1/1.

(Правильно дробь указывается так: числитель указывается, начиная с первой ячейки, а в пустых ячейках прочерк, аналогично знаменатель.). Сумма фактически произведенных расходов на приобретение квартиры - 2 500 000 руб., но для целей предоставления имущественного налогового вычета принимается равной 2 000 000 руб.

Затем в разделе 2 листа Д1 Ливанова Н.М. должна рассчитать сумму имущественного налогового вычета.

В п.п. 2.7 листа Д1 Ливанова Н.М. указывает общую величину полученного дохода, которая переносится из показателя 080 листа А - 171 000 руб.

Значение п.п. 2.7 меньше, чем сумма документально подтвержденных расходов на приобретение квартиры, по которому Н.М. Ливанова может претендовать на имущественный вычет по декларации за 2015 г. (171 000 руб. < 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

На следующий налоговый период переходит оставшаяся сумма расходов на приобретение квартиры в размере 1 829 000 руб. (2 000 000 руб. - 171 000 руб.). Эта величина отражается в п.п. 2.10 листа Д1.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п. 4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 2.8 листа Д1 - 171 000 руб.

В рассматриваемом случае показатель строки 030 Раздела 2 равен показателю строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 0 руб.

Строка 070 рассчитывается путем перемножения строки 060 (0 руб.) на 13%, получаем 0 руб.

В строку 080 переносится значение из показателя 100 Листа А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (0 руб.). Получаем сумму налога к возврату из бюджета в размере 22 230 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.

Когда человек планирует получить налоговый вычет, перед ним встает вопрос: как лучше заполнить декларацию 3 НДФЛ - вручную или с помощью компьютера. У каждого из названных способов есть свои преимущества, но если использовать специальные программы для заполнения декларации 3 НДФЛ, лучше скачивать их на официальном сайте ФНС .

Именно там находится программный продукт "Декларация", пользуясь которым, можно максимально быстро и правильно заполнить документ. Так как форма декларации 3 НДФЛ меняется достаточно часто, на сайте налоговой размещается новая версия программы за каждый год. То есть, если декларант хочет заполнить документ за 2015 год, он должен скачать программу Декларация 2015.

Итак, для начала нужно зайти на , скачать программу за нужный год и установить ее. Далее открываем на рабочем столе ярлык программы Декларация и переходим непосредственно к заполнению данных. Конечно же, содержание документа будет напрямую зависеть от цели, с которой ее заполняют: это может быть получение имущественного вычета при , налоговый вычет за , и т.д.

Однако некоторые вкладки программы Декларация заполняются независимо от цели заполнения документа, то есть данные в них будут вноситься при получении любого вычета. В первую очередь заполняем раздел, который называется "Задание условий". В нем выбираем тип декларации 3 НДФЛ.

Затем нужно заполнить номер налоговой инспекции, его можно выбрать в справочнике инспекций, который содержит данная программа. Это очень удобно, потому что не нужно дополнительно искать в интернете нужную информацию. Для того, чтобы выбрать нужный номер инспекции нажимаем на квадратик, появится список:

Выбираем в нем свою инспекцию, нажимаем "Да". Затем в поле "Номер корректировки" оставляем значение 0, если декларация в этом году составляется первый раз. После этого необходимо выбрать признак налогоплательщика, то есть указать, кем является декларант – физическим лицом или ИП, нотариусом, адвокатом и т.д.

В следующем поле «Имеются доходы» нужно отразить источник дохода лица, составляющего декларацию. Программа предусматривает выбор нескольких пунктов одновременно, это актуально для лиц, которые например, получают прибыль от участия в инвестиционных товариществах и одновременно имеют выручку в иностранной валюте. Большинство граждан выбирает в этой графе первый пункт, который отражает доходы декларанта, получаемые в виде заработной платы.

Последним действием в данном разделе указывается, кем предоставляется декларация - непосредственно лицом, ее составляющим или же его представителем. Следующим пунктом заполняются "Сведения о декларанте".

Данная вкладка содержит информацию о лице, подающем декларацию, а именно:

-фамилия, имя и отчество декларанта;

-его ИНН;

-дата, месяц и год рождения;

Затем заполняем раздел «Сведения о документе, удостоверяющем личность». Напротив строки "Вид документа" нажимаем на кнопку и выбираем из списка нужный документ, обычно это паспорт (пункт 21 в данном списке). После этого вносим паспортные данные: серию, номер, дата выдачи, кем выдан.

Далее нажимаем кнопку "Сведения о месте жительства", чтобы ее было легче отыскать, разработчики сделали иконку в виде домика для этой вкладки. Здесь нужно будет внести данные адреса места жительства декларанта, включая почтовый индекс и код по ОКТМО.

Затем переходим во вкладку "Доходы, полученные в РФ". В этот раздел вносится наименование и реквизиты организации, где декларант получает доходы, а также сумма этих доходов по месяцам.

В верхней части данной вкладки расположены значения процентных ставок. Так как большинство граждан платят подоходный налог 13%, по умолчанию в программе выбрана именно эта ставка. Если же декларант имеет доходы, облагаемые другими процентными ставками, данный программный продукт позволяет выбрать нужное декларанту значение.

Теперь заполняем графу "Источники выплат". Если декларант работает в нескольких местах одновременно, он должен внести данные по каждому источнику дохода. Чтобы начать заполнять информацию, нужно нажать на зеленый крестик слева от таблицы. Появится окно, в его строки необходимо внести наименование организации, где работает декларант, ее ИНН и КПП, код по ОКТМО. Все эти данные можно взять из справки 2-НДФЛ, которую выдает бухгалтерия предприятия.

Если декларант имеет право получать стандартный вычет на себя или на ребенка, и вычет работодателем не предоставлялся, то нужно поставить галочку «Вести расчет стандартных вычетов». Если лицо имеет не один источник дохода, то он может выбрать любой из них. Но галочку можно поставить лишь у одного из этих источников. После того, как были заполнены все сведения, нужно нажать в кнопку "Да" и окно закроется.

Затем вносим данные в таблицу, в ней будут отраженны суммы доходов лица, заполняющего декларацию. Для этого нажимаем на кнопку "Добавить доход "(зеленый крестик рядом со второй таблицей). В появившемся окне выбираем Код дохода – для заработной платы это будет 2000.

Потом вписываем сумму дохода за январь и проставляем номер месяца по порядку, то есть январь-1, февраль-2 и т. д. Аналогично заполняются остальные месяцы за весь прошедший год. Можно скопировать данные за предыдущий месяц, для этого нажимаем кнопку "Повторить доход". Для того, чтобы удалить ошибочно внесенные сведения нужно нажать на минус, также можно исправить неточности в данных с помощью кнопки "Редактировать доход".

На этом заполнение общих сведений можно считать завершенным. В следующих статьях будет рассмотрено заполнение вкладки "Вычеты", данные в которую вносятся по-разному в зависимости от вида вычета:

- ;

Почти все доходы физлиц облагаются подоходным налогом, но при этом существует законный способ снизить налоговое бремя с помощью налоговых вычетов. В частности, имущественные вычеты можно получить как по расходам на приобретение жилья , так и по уплаченным кредитным процентам , если оформлена ипотека (пп. 3 и 4 п. 1 ст. 220 НК РФ). Оформив декларацию 3-НДФЛ при покупке квартиры, покупатель заявляет о своем праве вернуть часть НДФЛ, уже уплаченного им ранее.

В этой статье мы расскажем, какая форма декларации действует в 2017 году и как ее заполнить налогоплательщику, купившему квартиру, для получения имущественного вычета.

В 2017 году заявить о праве на уменьшение налога за счет расходов на покупку квартиры могут лица, получившие свидетельство на право собственности в 2016 году и ранее. Для этого в свою налоговую инспекцию вместе с заявлением на вычет и пакетом подтверждающих документов нужно подать декларацию 3-НДФЛ. На сегодня действует обновленная ее форма, утвержденная приказом от 24.12.2014 № ММВ-7-11/671 (в ред. приказа от 10.10.2016 № ММВ-7-11/552). Требования к оформлению декларации 3-НДФЛ при покупке квартиры прописаны в Порядке заполнения формы 3-НДФЛ (приложение № 2 к приказу № ММВ-7-11/671).

Если по документам и декларации у налоговиков не возникнет замечаний и вопросов, то право на вычет будет одобрено. С вычетов налогоплательщик сможет вернуть себе 13%: до 260 000 рублей по расходам на покупку квартиры (сумма вычета 2 000 000 рублей) и до 390 000 рублей по ипотечным процентам (сумма вычета 3 000 000 рублей).

Бумажная декларация заполняется от руки синими или черными чернилами либо распечатывается на принтере, при этом нельзя печатать на обеих сторонах листа. Недопустимо вносить исправления и скреплять листы документа степлером. Денежные показатели указываются в декларации в рублях с копейками, а суммы НДФЛ округляются до полных рублей.

Вверху каждой страницы указывается ИНН и Ф.И.О. физлица, а в нижней части ставится подпись налогоплательщика и дата подписания. Через все заполненные страницы декларации проходит сквозная нумерация, начиная с титульного листа. Проставлять номера страниц следует, когда декларация полностью сформирована.

Чтобы достоверно заполнить налоговую декларацию 3-НДФЛ при покупке квартиры, налогоплательщику потребуется получить справки о доходах 2-НДФЛ по каждому месту своей работы, подготовить платежные и прочие документы, подтверждающие затраты, произведенные в процессе покупки. Если квартира оформлена в ипотеку, то потребуются документы, подтверждающие уплату процентов.

Последовательность, в которой удобнее заполнить декларацию 3-НДФЛ при покупке квартиры, следующая:

Рассмотрим заполнение листов А и Д1 подробнее.

Лист А. Здесь укажите свои доходы от всех российских источников, для отражения зарплаты понадобятся справки 2-НДФЛ. Если все данные не помещаются на одну страницу, листов А может быть несколько. Код вида дохода определяется, согласно приложения № 4 к Порядку заполнения 3-НДФЛ. Если доход получен не от организации, а от физлица, указываются его данные и ИНН.

В строке 010 укажите налоговую ставку, а по строкам 070 – 100 по каждому источнику укажите общую и облагаемую сумму дохода, а также начисленный и удержанный с этого дохода налог.

Лист Д1. В этой части отражается информация о приобретенной квартире и расчеты возможных вычетов, в том числе и при покупке квартиры в ипотеку. Декларация 3-НДФЛ в этом случае отражает не только сумму фактических расходов на покупку квартиры (строка 120), но и уплаченные проценты по ипотечному кредиту (строка 130).

Код наименования объекта выбирается из приложения № 5 к Порядку заполнения, а признак налогоплательщика – из приложения № 6. Если приобретенных объектов несколько, лист Д1 заполняется по каждому из них, но итоговые суммы проставляются только на последнем из листов Д1.

Если в течение одного налогового периода доходов физлица было недостаточно для применения вычета в полном объеме, оставшаяся его часть переходит на следующий год (п. 9 ст. 220 НК РФ). Для этого в следующем году подается повторная декларация 3-НДФЛ при покупке квартиры, в которой, помимо указанных выше данных, будет содержаться информация о сумме уже предоставленного в прошлом году вычета (строки 140 и 150) и о перешедшем его остатке (строки 160 и 170).

В 2016 году Петров П.П. купил квартиру за 9 000 000 руб., для чего ему пришлось оформить ипотечный кредит на 8 000 000 руб. В том же году он заплатил проценты по кредиту – 170 000 руб. Годовой доход Петрова 2 100 000 руб., уплаченный налог – 273 000 руб.

В данном случае при составлении декларации 3-НДФЛ при покупке квартиры можно заявить право на основной вычет в сумме 2 000 000 руб., а также на вычет по уплаченным ипотечным процентам – 170 000 руб.

НДФЛ к возмещению за 2016 год может составить: (2 000 000 + 170 000) х 13% = 282 100 руб., но это больше, чем Петров уплатил за год (2 100 000 х 13% = 273 000). Поэтому, только 273000 руб. налога ему вернут за 2016 год, а оставшиеся 70 000 руб. вычета перейдут на 2017. В 2018 году он подаст повторную декларацию 3-НДФЛ при покупке квартиры, где помимо процентов, уплаченных в 2017 году, укажет эти «переходящие» 70 000 руб. в строке 170 листа Д1 и вернет с них 9100 руб. Подавать декларации на вычет Петров может ежегодно, пока он имеет облагаемый НДФЛ доход, а вычет по ипотечным процентам достигнет 3 000 000 рублей.