Налоговую декларацию по НДС предоставляют организации и ИП, на которых, согласно ст. 174.1 НК, возложены обязанности плательщика, управляющего товарища, ответственного за налоговый учет, а также субъекты, перечисленные в п. 5 173 статьи Кодекса, налоговые агенты, которые обязаны рассчитать, удержать и перечислить в бюджетную систему налог на доб. стоимость.

Документ предъявляется в ИФНС по месту учета. Декларация сдается не позднее 2о-го числа месяца, идущего вслед за завершенным налоговым периодом, если другое не предусматривается положениями гл. 21 Кодекса.

Документ состоит из титульного (первого) листа и разделов:

Дополнительные документы, предусмотренные к третьему разделу в Порядке заполнения декларации по НДС (Приложения):

Подробно описан в Приложении 2 к Приказу ФНС от 29 окт. 2014 г. Оформление титульного листа не имеет каких-либо особенностей по сравнению с другими видами отчетности, предоставляемыми в ИФНС.

В соответствии с , на первом листе указываются:

На титульном листе должна стоять дата оформления декларации, подпись представителя плательщика.

Он считается итоговым. В нем плательщик приводит данные о суммах, которые должны быть уплачены либо возмещены на основании учета и в соответствии со сведениями раздела 3.

Порядок заполнения декларации по НДС предусматривает следующие правила:

Сведения в разд. 2 вносят налоговые агенты по каждому предприятию, в отношении которого они обладают этим статусом. В числе организаций, например, могут быть иностранные партнеры, не выплачивающие НДС, продавцы имущества, принадлежащего муниципалитету, или его арендодатели.

Согласно Порядку заполнения, в разделе 2 декларации по НДС оформляется отдельный лист для каждого контрагента. В нем указывается:

В соответствии с Порядком заполнения декларации по НДС , при перепродаже конфиската либо совершении торговых операций с зарубежными партнерами, агенты вносят сведения в стр. 080-100 о размере отгрузки и суммах поступившей предоплаты.

Итоговый размер налога отражается по стр. 060. При этом учитываются величины, указанные в строках 080 и 090.

Величина вычета по авансам уменьшает итоговую сумму НДС.

В соответствии с п. 38 Порядка заполнения декларации по НДС , в указанном разделе приводятся в первую очередь КПП и ИНН плательщика, проставляется порядковый номер листа.

В соответствии с п. 38.9 Порядка заполнения декларации по НДС, в строке 130 указывается налоговая сумма, которая предъявляется покупателю при перечислении полной/частичной оплаты в счет предполагаемых в будущем поставок и подлежит вычету. Основанием для вычета выступают положения 171 статьи (п. 12) и с т. 172 (п. 9) НК.

В графе 3 продавец отражает налоговые суммы, исчисленные с оплаты (частичной в том числе), полученной в счет предусмотренных в будущем поставок, предоставления имущественных прав, приведенные в стр. 070.

Указываются те суммы, которые, в соответствии с 6 пунктом 172 статьи НК, принимаются к вычету с дня отгрузки, а для реорганизуемого (реорганизованного) предприятия - после перевода задолженности на преемника (преемников), на основании ст. 162.1 (п. 1).

В графе 3, в соответствии с Порядком заполнения по НДС , отражают налоговые суммы, принимаемые к вычету у преемника, рассчитанные и уплаченные им с сумм авансовых (других) платежей, определенных во 2 и 3 пунктах ст. 162.1 после даты продажи соответствующих работ, продукции, услуг.

В соответствии с Порядком заполнения декларации по НДС , в разделе 4 приводятся следующие сведения:

В графе 1 отражают коды операций. Если они не подлежат обложению или освобождены от него, под кодами плательщик заполняет показатели в графах 2-4 стр. 010.

При отражении операций, не признаваемых как объект обложения, а также связанных с реализацией, местом осуществления которой не признается территория России, сведения вносятся в графу 2, а в гр. 3 и 4 ставятся прочерки.

В стр. 010 приводят сумму поступившей оплаты (полной/частичной) в счет ожидаемых поставок продукции (услуг/работ) продолжительность производственного цикла которых больше полугода, согласно перечню, утвержденному Правительством

Эту часть декларации оформляют во всех случаях, когда у плательщика/агента возникает обязанность по расчету налога на доб. стоимость. Соответствующее положение закреплено в п. 47 Порядка заполнения декларации по НДС.

В разделе 9 указывают:

Его составляют плательщики раз в год в течение десяти лет. Исчисление этого периода осуществляется с года, в котором наступил указанный в 4 пункте 259 статьи Кодекса момент. При этом указываются сведения за прошлые календарные годы, на основании правил, предусмотренных абз. 4-8 6 пункта 171 статьи НК. Соответствующие требования изложены в п. 39 Порядка заполнения декларации по НДС.

Приложение следует оформлять по каждому недвижимому объекту (ОС). Если была проведена модернизация/реконструкция, то сведения вносятся отдельно по стоимости выполненных мероприятий.

Согласно п. 39.3 Порядка заполнения декларации по НДС , информация указывается по всем недвижимым объектам, по которым производится начисление амортизации с 1 янв. 2006 г. в соответствии с 4 пунктом 259 статьи НК.

По ОС, расчет по износу на которые завершен, или с даты ввода их в эксплуатацию по сведениям бухучета прошло не меньше 15 лет, Приложение не предоставляется.

Информация по стр. 101-070 приводится на протяжении 10 лет без изменений (указываются одинаковые показатели).

Приводятся следующие данные:

В графах строки 080 указываются:

Расчет подлежащей восстановлению суммы производится путем умножения 1/10 показателя стр. 070 на величину гр. 3 стр. 080 и последующего деления на 100. Данные берутся за год, по которому формируется приложение.

В разделах 10-11 перечисляются сведения о счетах-фактурах (полученных и предъявленных) с суммами налога и величиной облагаемого оборота. Разд. 12 используется плательщиками, освобожденными от НДС. Для его заполнения у субъекта должны быть счета-фактуры, в которых выделены налоги, предъявленные контрагентам.

Скачать форму декларации по НДС 2019 в MS EXCEL

С отчетности за 1 квартал 2019 года действует новая форма декларации по НДС. Она утверждена приказом ФНС России от 28.12.2018 № СА-7-3/853@, вступившим в силу с 19.03.2019 года.

Декларация по НДС в 2019 году в MS Excel

Декларация по НДС за 2017-2018 годы в MS Excel

Заполняется автоматически в программе Бухсофт: Предприятие , Бухсофт: Предприниматель , а также в сервисе Бухсофт Онлайн .

Срок предоставления и сдачи декларации по НДС, уплаты налога

Плательщики НДС, налоговые агенты, а также лица, указанные в пункте 5 статьи 173 НК РФ, должны сдавать декларации по НДС и перечислять налог до 25 числа месяца, следующего за налоговым периодом по электронным каналам связи.

Напомним, декларация по НДС сдается налогоплательщиками 4 раза в год — поквартально. Поэтому подготовить и сдать ее в налоговую инспекцию необходимо четыре раза: за 1 квартал не позднее 25 апреля 2019 года, за 2 квартал не позднее 25 июля 2019 года, за 3 квартал не позднее 25 октября 2019 года и за 4 квартал не позднее 25 января 2020 года.

Что изменилось в декларации по НДС

Изменение декларации по НДС 2019 введено приказом ФНС России от 28.12.2018 № СА-7-3/853@ внесены несколько изменений. Новая декларация по НДС с 2019 года претерпела следующие правки:

Формирование декларации по НДС в электронном виде

ФНС России приказом от 29.10.2014 № ММВ-7-3/558@ утвердила новый формат файла электронной отчетности. Номер версии настоящего формата 5.05, часть III.

В комплексных программах Бухсофт Предприятие, Бухсофт Упрощенная система и Бухсофт Предприниматель, а также в сервисе Бухсофт Онлайн можно сформировать файл электронной отчетности декларации по НДС в новом формате XML.

Сформированный файл должен быть представлен

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/ , надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/ Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

Построчно:

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Построчно:

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

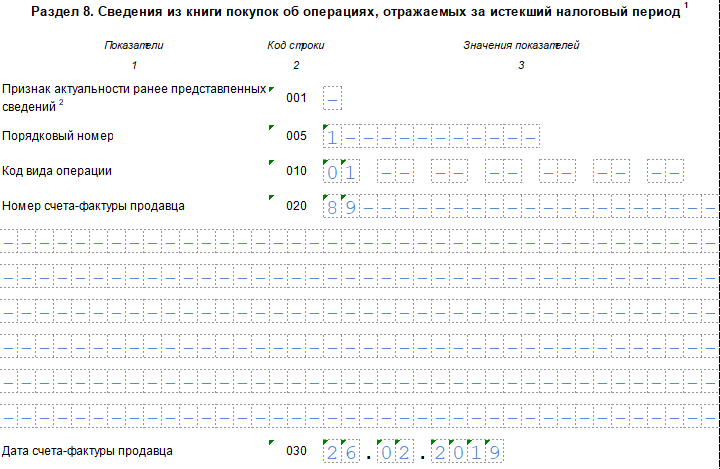

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Согласно словарям и справочникам, налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Поэтому надо знать, как заполнить декларацию по НДС.

Если простыми словами рассказать обывателю о том, что такое НДС, выглядеть это будет примерно так: это вид налога, отдаваемого производителем государству за то, что он создает (или продает созданное другими) продукт, с которого потом получит прибыль, превышающую затраты на его производство.

Иначе говоря, налог исчисляется с разницы между ценой продажи продукта и суммой средств, вложенных в его приобретение (или изготовление). Надо отметить, что продавец таки компенсирует себе сумму НДС, закладывая его в конечную стоимость товара.

Закон о налогах в статье 174.1 Кодекса о сборах и налогах говорит о том, что декларировать данный налог должны:

Зная, как заполнить декларацию по НДС, следует придерживаться и правила, по которому предприятия, не несущие бремени уплаты налогов, но предоставляющие своим клиентам счета-фактуры, должны налоговую стоимость декларировать.

В статье 80 Кодекса устанавливается, что декларация данного налога может быть подана в форме заявления обо всей сумме прибыли, ее происхождении, проведенных затратах, объекте, облагаемом налогом, льготах, начисленной сумме НДС и иной задокументированной информации, по которой определяется расчет налога.

Всю с соответствующей информацией плательщики НДС подают по своему фактическому месту постановки на учет сроком до 20-го календарного дня месяца, наступающего за налогооблагаемым периодом.

Вступившие в силу обновления статьи 174 с первого дня текущего года обязывают всех плательщиков налога (независимо от количества персонала) сдавать декларацию соответствующего формата с помощью каналов телекоммуникации через соответствующего оператора документооборота.

Заполнение декларации по НДС в настоящий момент осуществляется без изменений - соответственно официальному приказу Министерства финансов № 104н от 15 октября 2009 года. Но в письме Федеральной СН (17.10.2013 г. № ЕД-4-3/18585 «О заполнении налоговых деклараций, представляемых в налоговые органы») рекомендовано с начала первого месяца года ввести ОКТМО взамен ОКАТО.

В случае если форма декларации по НДС заполнена надлежащим образом, предприятию гарантировано возвращение налога. Именно поэтому важно понимать, как заполнить декларацию по НДС правильно, и уметь пользоваться структурным планом составления отчетного документа.

В статье подробно рассказывается о том, как по НДС. Бланк ее содержит в себе определенные пункты.

Форма листа титульного назначения:

В этом году соответствующее заполнение декларации по НДС подразумевает обязательное наличие оформленного титульного листа. Если практика определенного представителя предпринимательской организации включает в себя действия, которые обозначены в нормативных документах, то оставшиеся разделы входят в отчетный документ согласно структуре.

В инструкции о заполнении указано, что плательщики НДС за основу составления декларации должны принимать продажные книги, книги покупок и регистров бухгалтерского учета (возможен налоговый учет).

Обсуждаемый документ налоговой отчетности начинают оформлять титульным листом. Свидетельство постановки на учет в органы налогообложения указывает, что в первую очередь вводится информация о КПП и ИНН.

Пункт «Номер корректировки» подразумевает под собой код сдачи типа документа (в случае первичной подачи - 0, уточненный документ - 1). Коды в декларации по НДС включают и код, содержащий информацию о порядке заполнения декларации в периоде налогообложения.

Графа «Отчетный год» должна содержать информацию о годе, в котором сдается декларация по НДС. Бланк необходимо пронумеровать, указав на нем номер соответствующей службы, которая принимает отчетность. При этом указывают код в значении 400, он указывает на то, что налогоплательщик зарегистрирован там же, где подан документ.

Основываясь на классификаторе кодов экономической деятельности этого года, обозначают ОКВЭД. В пункт «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» вписывается код, номер которого зависит от того, кто подписал документ (руководитель организации - 1, доверенное лицо - 2).

Инициалы и роспись при этом проставляются в графе «Подпись». Если подпись была поставлена по сведения об официальной бумаге, которая подтверждает все возложенные на подписанта полномочия, отражаются дополнительно в графе «Документ, указывающий полномочия представителя».

Как заполнить декларацию по НДС по разработанному плану:

Как заполнить налоговую декларацию по НДС налоговым агентам, для которых предоставлен второй раздел документа? Рассмотрим пример. Декларация по НДС выглядит следующим образом:

Существует момент, на котором необходимо заострить внимание, когда формулируется декларация по НДС 2014. Бланк может заполняться с изменениями в некоторых случаях. Если отсутствуют данные по графе 080, то значение графы 090 записывают в 060. В случае отсутствия данных по графе 090, в 060 записывают значение из 080.

Третий раздел демонстрирует ставки самого налога, его базы, сумму налога уже начисленного, объем всех возмещений. Сдача декларации по НДС подразумевает только правильное оформление, которое должно выглядеть так, как описано ниже.

В четвертый раздел вносят информацию о действиях, на которые абсолютно не распространяется бремя налогообложения, или ставка по которым является нулевой.

В заполнении пятого раздела есть необходимость в том случае, если организация получает право включения налоговых сумм с подтвержденной документально нулевой ставкой в вычеты по налогам.

Существует определенная система заполнения данного раздела.

Раздел шестой оформляется в том случае, если организация осуществляла деятельность с неподтвержденным обоснованием обложения нулевой ставкой.

Оформление:

В седьмой раздел заносится информация о не попавших под обложение налогом действиях, или освобожденных от налогового обязательства, и о зарубежных сделках.

Выше были описаны основные правила оформления налоговых документов для подачи отчета в соответствующий орган. Нужно отметить, что статья 81 Кодекса о налогообложении определяет действия в случае недостаточности поданных данных, ошибочного заполнения разделов, других ошибок.

При обнаружении недостатков от организации требуется сдача декларации по НДС в уточненном варианте. Кроме того, за подачу "уточненки" взимается пеня и недоимки в пользу государства. законодательства нашей страны предусматривает случаи, когда субъект, обязанный платить налоги, имеет шанс избавиться от ответственности за предоставление уточненной отчетности.

Прежде всего необходимо отметить, что "уточненка" должна полностью подтверждать верные сведения. Также надо учитывать тот факт, что декларация НДС налоговый период для каждого плательщика предусматривает не как одинаковый промежуток времени.

Все данные должны соответствовать нормам, установленным законодательно. Налоговые агенты могут отражать данные тех налогоплательщиков, у которых были найдены ошибки или искажения.

Вообще существует две главных причины необходимости подачи уточненных сведений: недоплата или переплата. При недоплате налога организацией она обязана внести уточняющую информацию. Но если ошибка была обнаружена налогоплательщиком после сдачи декларации и не привела к занижению базы налога, то обязанность корректирования сведений с организации снимается.

Для возврата денег налоговому органу при переплате также нет необходимости подавать "уточненку". Это регламентируется статьей 78 Но при этом нужно сказать, что налоговики очень ответственно подходят к возврату денежных средств, и стремятся подтвердить факт переплаты уточненной декларацией. Поэтому в том случае, если организация намерена вернуть себе переплаченные суммы, "уточненку" лучше все-таки подать в налоговую службу.

Если организация выполняет функции налогового агента, такие вычеты подвергаются особо скрупулезной проверке (они указаны в строчке 210 третьего раздела). Эти данные заполняются самими налогоплательщиками.

При этом существует список организаций, для которых не предусмотрен налоговый вычет:

Может подать заявление о вычете с НДС в случае приобретения коммерческих продуктов у фирм иностранного происхождения, а также в случае выкупа или аренды муниципального имущества.

Список документов для подтверждения законности требования вычета невелик. Это все платежные документы, содержащие сведения о том, что удержанный НДС был уплачен в государственный бюджет; счета-фактуры также должны быть предоставлены налогоплательщиком. На вычет можно рассчитывать только тогда, когда приобретения планируется использовать для действий, подлежащих обложению НДС.

Относительно счетов-фактур нужно оговорить некоторые важные моменты. В случае, когда имеется в виду вычет «агентский», его подтверждают документами, которые составлял непосредственно сам агент. Организация в данном варианте самостоятельно оформляет счета-фактуры в двух экземплярах. Один экземпляр сохраняют в журнале по контролю выставленных счетов-фактур, его фиксируют в продажной книге датой окончательного составления документа.

Другой экземпляр направляется в книгу контроля полученных счетов-фактур и фиксируется в журнале покупок. Данные правила установлены постановлением Правительства РФ, принятым в декабре 2000 г. (№914).

Нужно обратить внимание еще и на то, что в вышеуказанном варианте счет-фактура продающим субъектом не выставляется, поэтому не допускается заявление на вычет с объема аванса, который был перечислен. Использовать свои налоговые преимущества можно только тогда, когда авансированные продукты будут поставлены на учет окончательно.

Надеемся, наша информация поможет вам правильно рассчитать НДС и грамотно заполнить декларацию.

Декларацию по НДС заполняйте по общим для всех налоговых деклараций правилам .

Если в течение квартала организация исполняла только обязанности налогового агента , то по его итогам в декларацию включите титульный лист и раздел 2. В разделе 1 проставьте прочерки. Остальные разделы не заполняйте (абз. 9 п. 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Если в течение квартала организация была не только налоговым агентом, но и сама совершала облагаемые НДС операции , составьте общую налоговую декларацию , в состав которой включите и раздел 2, предназначенный для налоговых агентов.

Если в течение квартала, помимо исполнения обязанностей налогового агента, организация совершала операции, которые освобождены от НДС , помимо титульного листа и раздела 2, в декларацию включите раздел 7.

Раздел 1 заполняется последним, на основании данных из всех остальных заполненных разделов.

Такие правила предусмотрены абзацами 3, 4, 9 пункта 3 и пунктами 44, 44.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

На титульном листе декларации по НДС укажите основные сведения о налоговом агенте и подаваемой декларации.

В верхней части титульного листа укажите ИНН и КПП налогового агента. Эти данные возьмите из свидетельства о постановке на учет, выданного ИФНС России при регистрации.

Если ИНН состоит из 10 цифр, в двух последних ячейках поставьте прочерки.

Если налоговый агент подает первичную декларацию, в поле «Номер корректировки» поставьте «0--».

Если агент уточняет данные, заявленные в ранее поданной декларации, укажите порядковый номер корректировки (например, «1--», если это первое уточнение, «2--» - при втором уточнении и т. д.).

В поле «Налоговый период (код)» укажите код налогового периода, то есть квартала, за который подается декларация. Например:

Полный список кодов, включая те, что указываются при ликвидации организации, указан в приложении 3 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

В поле «Отчетный год» укажите год, за налоговый период которого подается декларация. Например, если в апреле 2016 года агент подает декларацию за I квартал 2016 года, в этом поле поставьте «2016».

В поле «Представляется в налоговый орган» проставьте код налоговой инспекции, в которой зарегистрирован налоговый агент. Этот код можно посмотреть в свидетельстве о постановке на учет, выданном при регистрации.

Также код ИФНС России можно определить по адресу организации с помощью интернет-сервиса на официальном сайте ФНС России .

В поле «По месту нахождения (учета)» запишите «214». Это означает, что декларация подается по месту постановки на учет налогоплательщика.

В поле «Налогоплательщик» укажите название налогового агента (или фамилию, имя и отчество предпринимателя) в точности, как в свидетельстве о регистрации.

По строке «Код вида экономической деятельности по классификатору ОКВЭД» укажите основной ОКВЭД налогового агента.

Его можно:

В поле «Номер контактного телефона» укажите номер телефона полностью, с кодом города. Это может быть как стационарный, так и мобильный номер.

Раздел 2 должны заполнять все налоговые агенты по НДС .

Если налоговый агент совершает операции с несколькими контрагентами, заполняйте раздел 2 по каждому такому участнику операций. То есть добавьте дополнительные страницы с разделом 2.

Если контрагент один и с ним заключено нескольких однотипных договоров, раздел 2 представьте на одной странице.

Если контрагент один, но договоры с ним разные (операции по этим договорам отражаются в декларации с разными кодами), добавьте дополнительные страницы с разделом 2 по каждой из таких групп операций.

Если налоговый агент участвует в хозяйственных операциях, где нет фактического продавца-налогоплательщика, на все такие операции заполните только одну страницу раздела 2.

Об этом сказано в пункте 36 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Если декларацию подаете за российскую организацию, по строке 010 поставьте прочерки.

Если за иностранную, то учтите ряд особенностей.

По строке 010 укажите КПП подразделения, которое совершало операции и является налоговым агентом. При этом учтите следующее. Иностранная организация может иметь несколько подразделений в России и выбрать одно из них, через которое платит налоги и сдает отчетность (п. 7 ст. 174 НК РФ). Но по строке 010 нужно указать КПП не этого ответственного за уплату налогов подразделения, а КПП подразделения, совершавшего операции, по которым организация выступает как налоговый агент по НДС.

Об этом сказано в пункте 37.1 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

По строке 020 укажите наименование контрагента, если это:

По строке 020 поставьте прочерки, если контрагента фактически нет, то есть в случаях, когда налоговый агент реализует:

Также поставьте по строке 020 прочерки, если организация (предприниматель) приобрела судно, которое подлежит регистрации, но не зарегистрировано в Российском международном реестре судов в течение 45 дней после приобретения.

Такой порядок предусмотрен пунктом 37.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

По строке 030 поставьте ИНН контрагента, указанного по строке 020. Если у контрагента нет ИНН (например, это иностранная организация, не состоящая на учете в России), по строке 030 укажите прочерки.

Для ИНН, который состоит из 10 цифр, в последних ячейках поставьте прочерки.

Если контрагента фактически нет и по строке 020 стоят прочерки, то и по строке 030 поставьте прочерки.

По строке 040 укажите код бюджетной классификации НДС 182 1 03 01000 01 1000 110.

По строке 050 укажите ОКТМО, то есть код территории, на которой зарегистрирован налоговый агент. Этот код можно посмотреть в уведомлении о постановке на учет в Росстате. Также код можно определить с помощью:

Если код ОКТМО содержит меньше 11 символов, в последних ячейках поставьте прочерки.

По строке 070 укажите код операции, в которой организация или предприниматель выступали в качестве налогового агента.

Коды можно определить с помощью раздела IV приложения № 1 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Если налоговый агент:

В остальных случаях в строках 080-100 поставьте прочерки.

Об этом сказано в пункте 37.8 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Строку 080 заполняйте, если в отчетном квартале была отгрузка. Для этого рассчитайте НДС с суммы отгрузки и укажите его по строке 080.

Строку 090 заполняйте, если налоговый агент в отчетном квартале получил предоплату. Для этого рассчитайте НДС с суммы предоплаты и укажите его по строке 090.

Строку 100 заполняйте, если была отгрузка в счет предоплаты. По строке 100 укажите НДС с предоплат, полученных в этом и прошлых кварталах, в счет которых была отгрузка в отчетном периоде.

Если стоимость отгрузки равна или превышает предоплату, просто сложите все суммы НДС, начисленные с предоплат ранее (учтенные по строкам 090 деклараций за этот и прошлый периоды по данной операции), и укажите результат по строке 100.

Если отгрузка частичная и не превышает сумму предоплаты, укажите НДС с суммы отгрузки по строке 100.

Рассчитайте НДС к уплате в бюджет и отразите его по строке 060. Если были заполнены строки 080-100, сделайте это по формуле:

| стр. 060 = стр. 080 + стр. 090 - стр. 100 |

Если эти строки не заполнены, по операциям, код которых указан по строке 070, и отразите результат по строке 060.

Пример заполнения декларации по НДС налоговым агентом - плательщиком НДС

Организация «Альфа» выступает посредником при продаже партии товаров иностранной организацией, не состоящей на налоговом учете в России.

«Альфа» заключила контракт на поставку товаров ООО «Торговая фирма "Гермес"» на сумму 1 200 000 руб.

25 марта «Альфа» получила предоплату от «Гермеса» в размере 70 процентов от суммы контракта (840 000 руб.). Ставка НДС по этим товарам - 18%.

25 июня «Альфа» отгрузила «Гермесу» первую партию товаров на сумму 600 000 руб.

15 июля «Альфа» отгрузила вторую партию товаров тоже на сумму 600 000 руб.

17 июля «Гермес» оплатил оставшиеся 30 процентов от суммы контракта (360 000 руб.).

В I, во II и в III кварталах «Альфа» не совершала других операций, в которых она бы являлась налоговым агентом.

Бухгалтер заполнил строки 080-100 раздела 2 декларации по НДС следующим образом.

В I квартале:

Строку 080 он не заполнял, так как отгрузки товаров в I квартале не было.

По строке 060 - 128 136 руб. (из строки 090).

Во II квартале:

В III квартале:

| I квартал | II квартал | III квартал |

|

|---|---|---|---|

| Строка 060 | 128 136 руб. | 87 864 руб. |

|

| Строка 080 | 108 000 руб. | 108 000 руб. |

|

| Строка 090 | 128 136 руб. | ||

| Строка 100 | 108 000 руб. | 20 136 руб. |

Если организация или предприниматель в налоговом периоде выполняли только операции, в которых они были налоговыми агентами по НДС, заполнять разделы 3, 4, 5 и 6 не нужно.

Если налоговый агент выполняет и облагаемые НДС операции, заполняйте эти разделы в общем порядке , предусмотренном для плательщиков НДС.

Если организация или предприниматель в налоговом периоде выполняли только операции, в которых являлись налоговыми агентами по НДС, заполнять разделы 1 и 7 не нужно.

Если же были также и не облагаемые НДС операции:

Это следует из абзаца 9 пункта 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

В раздел 8 заносят сведения из книги покупок. То есть во внимание берут только те операции, по которым в отчетном квартале возникло право на вычет. Этот раздел заполняют все налоговые агенты. Исключение из них составляют лишь те, кто реализует по решению суда арестованное имущество, а также товары, работы, услуги, имущественные права иностранных организаций, не состоящих в России на налоговом учете (п. 4 и 5 ст. 161 НК РФ).

В разделе 9 декларации указывают сведения из книги продаж. Этот раздел заполняют все налоговые агенты - в отношении тех операций, по которым в отчетном квартале возникла обязанность начислить НДС к уплате в бюджет.

Подробнее о порядке заполнения разделов 8 и 9 см. Как составить и сдать налоговую декларацию по НДС .

Пример оформления декларации по НДС налоговым агентом - плательщиком НДС

ООО «Альфа» применяет общую систему налогообложения и от НДС не освобождено.

В I квартале 2016 года организация:

- реализовала готовую продукцию стоимостью 3 034 960 руб. (в т. ч. НДС - 462 960 руб.). Счет-фактуру от 18 февраля 2016 г. № 4 бухгалтер «Альфы» зарегистрировал в книге продаж;

- приобрела материалы на общую сумму 885 000 руб. (в т. ч. НДС - 135 000 руб.). Счет-фактуру от 3 марта 2016 г. № 51, полученный от продавца, бухгалтер «Альфы» зарегистрировал в книге покупок.

Кроме того, в течение квартала организация выполняла обязанности налогового агента по НДС:

- при аренде муниципального имущества по договору с Комитетом по управлению муниципальным имуществом г. Мытищи Московской области (не является казенным учреждением). Договор аренды действует с 1 января 2016 года. Месячная стоимость аренды с учетом НДС составляет 200 000 руб. Код операции для заполнения декларации - 1011703. На сумму арендной платы составлен счет-фактура от 31 марта 2016 г. № 2;

- при приобретении консультационных услуг у иностранной организации «Бета», не состоящей в России на налоговом учете. Стоимость услуг с учетом НДС - 3350 долл. США или 224 450 руб. по курсу Банка России на дату оплаты услуг. Код операции для заполнения декларации - 1011712. Услуги в сумме 224 450 руб. оплачены 5 февраля 2016 года. На эту сумму составлен счет-фактура от 5 февраля 2016 г. № 1. Налог в сумме 34 238 руб. удержан и перечислен в бюджет 5 февраля 2016 года (платежное поручение от 5 февраля 2016 г. № 25).

На титульном листе декларации по НДС за I квартал бухгалтер указал общие сведения об организации, код налоговой инспекции, в которую подается декларация, и код 214, означающий, что декларация представляется по местонахождению налогоплательщика.

Раздел 2 декларации по НДС бухгалтер «Альфы» заполнил по каждой из перечисленных операций (на отдельных страницах).

Сумма НДС по аренде муниципального имущества, которую нужно заплатить в бюджет, отражена в разделе 2 на странице 003:

200 000 руб. × 3 мес. × 18/118 = 91 525 руб.

Сумма НДС по сделке с организацией «Бета» к уплате в бюджет отражена в разделе 2 на странице 004:

224 450 руб. × 18/118 = 34 238 руб.

В разделе 3 декларации бухгалтер указал начисленные и принятые к вычету суммы НДС, в том числе НДС со стоимости консультационных услуг иностранной организации. Поскольку договор аренды муниципального имущества действует с начала I квартала, сумма НДС, начисленная со стоимости аренды, в декларации за I квартал в состав вычетов не включена. Эта сумма может быть предъявлена к вычету после перечисления в бюджет общей суммы НДС, начисленной к уплате за I квартал. То есть в декларации за II квартал 2016 года.

Сведения из книги покупок и книги продаж отражены в разделах 8 и 9 декларации.

Составление декларации бухгалтер закончил заполнением раздела 1. В нем он указал общую сумму налога, которую «Альфа» должна заплатить в бюджет как налогоплательщик, - 293 722 руб.

Таким образом, «Альфа» заплатит следующие суммы в бюджет:

22 апреля 2016 года налоговая декларация по НДС за I квартал 2016 года, подписанная генеральным директором «Альфы» Львовым, представлена организацией в налоговую инспекцию.

Если налоговый агент обнаружил ошибку при расчете или отражении НДС, он должен подать уточненную декларацию . Для налоговых агентов установлены те же сроки сдачи и условия освобождения от ответственности , что и для остальных налогоплательщиков. Это следует из пункта 6 статьи 81 Налогового кодекса РФ.

В уточненную декларацию включите титульный лист и только те разделы, в которых допущена ошибка. Если данные из раздела, в котором допущена ошибка, влияют на значения в других листах, в уточненную декларацию включите все эти листы.

Пример представления уточненной декларации налоговым агентом

Организация «Альфа» продает товары и является плательщиком НДС. Кроме того, «Альфа» приобрела товары у иностранной организации, не стоящей на налоговом учете в России, и стала налоговым агентом по НДС.

В разделе 2 первичной декларации бухгалтер «Альфы» отразил неправильную сумму удержанного налога.

В результате этой ошибки были также неправильно указаны:

В уточненную декларацию бухгалтер включил титульный лист и исправленные разделы 1, 2 и 3.

Уточненную декларацию , что и первичную декларацию. Только в поле «Номер корректировки» укажите порядковый номер уточнения (например, «1--», если это первая уточненная декларация). На исправленных листах укажите верные сведения и дату подачи этой уточненной декларации.