До 30 апреля 2014 года некоторые категории граждан обязаны задекларировать полученные в 2013 году доходы и представить в налоговую инспекцию по месту жительства форму 3-НДФЛ. О том, кто отчитывается по этой форме и как заполнить декларацию, расскажем в статье.

Обратите внимание! Подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса « Моё Дело » - Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке .

Форма декларации 3-НДФЛ, по которой нужно отчитываться в 2013 году, утверждена приказом ФНС России от 10.11.2011 № ММВ-7-3/760@. Но обратите внимание, что приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ в нее внесены изменения.

Прежде чем начать разговор о заполнении декларации, рассмотрим, кто, куда, каким образом и в какие сроки представляет форму 3-НДФЛ.

Кроме того, некоторые граждане могут сдать форму 3-НДФЛ по собственной инициативе. К ним относятся те, кто желает получить, например, следующие налоговые вычеты:

Представлять заполненную форму 3-НДФЛ нужно в налоговую инспекцию по месту жительства или месту пребывания (п. 5 ст. 227, п. 3 ст. 228, п. 1, 3, 6 и 7 ст. 83 НК РФ).

Такой же порядок предусмотрен и для тех, кто подает декларацию по собственной инициативе (п. 2 ст. 229 НК РФ).

В соответствии с пунктом 4 статьи 80 Налогового кодекса декларацию можно представить на бумажном носителе (лично или через уполномоченного представителя, а также по почте) или в электронном виде (по телекоммуникационным каналам связи).

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). А налог нужно уплатить до 15 июля текущего года (п. 4 ст. 228 НК РФ).

Но из этого правила есть исключения. Так, если предпринимательская деятельность (частная практика) или выплаты, указанные в статье 228 Налогового кодекса, прекращены до окончания налогового периода, декларация должна быть представлена в течение пяти дней со дня прекращения деятельности или выплат. Это касается граждан России. А вот иностранцы, собирающиеся покинуть территорию России, должны отчитаться не позднее чем за один месяц до выезда за пределы страны. Об этом сказано в пункте 3 статьи 229 Налогового кодекса. Заплатить налог и тем и другим нужно не позднее чем через 15 календарных дней с момента подачи такой декларации (п. 3 ст. 229 НК РФ).

За каждый месяц непредставления декларации предусмотрен штраф в размере 5% от суммы налога (п. 1 ст. 119 НК РФ). Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ).При этом нижний предел штрафа равен 100 руб., а верхний не может превышать 30% от суммы налога. Правда, такое правило действует, если декларация сдана с опозданием на срок до 180 дней.

Если опоздать с отчетом более чем на 180 дней, размер штрафа увеличится. Он составит 30% от суммы налога плюс 10% за каждый месяц задержки (п. 2 ст. 119 НК РФ).

Общие правила. Плательщик налога указывает в декларации все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных авансовых платежей, суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета (п. 4 ст. 229 НК РФ).

Декларация, подаваемая на бумажном носителе, заполняется шариковой или перьевой ручкой черного или синего цвета. Возможна также распечатка заполненной формы декларации на принтере. Но обратите внимание, что не допускается двусторонняя печать. Об этом сказано в пункте 1.1 раздела 1 Порядка заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденного приказом ФНС России от 10.11.2011 № ММВ-7-3/760@ (далее - Порядок).

Исправления в декларации не допускаются! В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, предусмотренных декларацией, в соответствующей строке ставится прочерк. Все стоимостные показатели приводятся в рублях и копейках, кроме сумм НДФЛ, которые рассчитываются и показываются в полных рублях.

При заполнении декларации от руки обратите внимание на следующее.

Текстовые поля декларации заполняйте заглавными печатными символами.

В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк.

При указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк.

Если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: "1--" - в первом поле, знак "/" или "." между полями и "3--" - во втором поле.

Если же декларацию заполняете на компьютере, то значения числовых показателей выравнивайте по правому (последнему) знакоместу. А при распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

Плательщик налога в верхней части каждой заполняемой страницы декларации должен указать ИНН (при его наличии), а также свою фамилию и инициалы, а в нижней части, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» поставить дату заполнения и подпись.

Что касается нумерации страниц, то она должна быть сквозной (п. 1.14 разд. 1 Порядка).

Структура декларации. Декларация по форме 3-НДФЛ состоит из титульного листа, шести разделов и 13 дополнительных листов - А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И. Правда, плательщики налога заполняют и представляют не все разделы и листы, а лишь те, которые отражают показатели по осуществляемым ими операциям. При этом титульный лист и раздел 6 декларации обязательны для заполнения всеми (п. 2.1 разд. 2 Порядка).

При заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов. Поэтому советуем заранее запросить в бухгалтерии справку по форме 2-НДФЛ за прошлый год.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 - 221 Налогового кодекса.

Титульный лист. При заполнении титульного листа декларации указываются:

При заполнении показателя «Код по ОКТМО» свободные ячейки справа от значения кода в случае, если он имеет меньше одиннадцати знаков, заполняются нулями.

Код налоговой инспекции и ОКТМО по адресу своего места жительства (места пребывания) налогоплательщик может определить с помощью интернет-сервиса «Адрес и платежные реквизиты Вашей инспекции», расположенного на сайте ФНС России www.nalog.ru в разделе «Электронные услуги».

Общие сведения о налогоплательщике с заполнением следующих полей:

Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате/доплате в бюджет или возврату из бюджета:

Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы декларации.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы декларации и заполняются по необходимости.

Лист А заполняется по налогооблагаемым доходам, полученным от источников в РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Отчет по налогам требуется при самых разных современных формах деятельности. Предприниматели и просто физические лица обязаны платить налоги своевременно и с соблюдением строго установленного порядка. Особого внимания заслуживает декларация по налогам. Инструкция по заполнению в 2019 году с примерами заполнения будет представлена в рамках данной статьи.

Форма заполнения декларации была принята несколько лет назад, каждый год вносятся изменения, не исключением стал и 2019 год, несущественные поправки также были в определенное время внесены. Прежними остались правила заполнения и условия подачи документа.

Декларация формы представляет собой официальный документ, применяемый в процессе контроля над полученной прибылью, получаемой физическими лицами и индивидуальными предпринимателями. Последние должны отчитываться по своей предпринимательской деятельности, а физические лица — по продаже крупной недвижимости и при оформлении документов на отчисление налогового вычета. Именно для этого случая предназначена декларация формы 3-НДФЛ.

В 2019 году принята новая официальная форма отчетного документа 3-НДФЛ, ее подают в стандартном виде, а также посредством использования официального электронного сервиса.

Вот два основных вида декларации:

Что касается порядка подачи отчета, то он устанавливается современным налоговым законом. Подача осуществляется добровольно и в качестве обязательства. Для предпринимателей и физических лиц, отчитывающихся по поводу получения прибыли, установлены определенные сроки подачи отчета. Они должны подать документ до 30 апреля года, следующего за отчетным. Говоря непосредственно о справке 3-НДФЛ, которая подается при оформлении вычетов по налогам, то физические лица могут подать ее в любое время года, следующего за тем, когда были понесены определенные расходы.

Новый вид отчетного документа предполагает официальное предоставление дополнительного пакета бумаг. Их требуется подавать в службу налоговой проверки одновременно с декларацией. Среди требуемых документов можно выделить:

Основным документом в пакете предоставляемых бумаг является именно декларация 3-НДФЛ. Чтобы не ошибиться с ее заполнением и не получить отказ по вычетам, можно воспользоваться помощью профессионалов или провести заполнение при помощи специальной формы, которая представлена вниманию на официальном сайте НС.

Если описывать изменения в заполнении декларации 3-НДФЛ, то они коснулись следующих моментов:

Далеко не каждый лист предназначен к дополнению. Все зависит от цели подачи данного документа. Отдельный лист используется для определенного вида полученных доходов, а также есть листы, которые предназначены для получения вычетов. Стоит подробнее рассмотреть особенности заполнения всех разделов.

Здесь содержится информация об органе, который принимает отчетную декларацию, а также о предпринимателе или о физическом лице. Среди основных факторов, предназначенных для заполнения, можно отметить:

В качестве дополнения вносится информация, предназначенная для налоговых органов, сведения о работниках, который принимает документ.

Эта часть документа заполняется после формирования всех остальных страниц. Сведения вносятся при наличии суммы, которую требуется уплатить государству, или той, что хочется вернуть в качестве вычета. Если документ подается с целью уплаты налогов, обязательно заполняются следующие графы:

Если документ подается для получения вычетов, крайние две из перечисленных не будут заполнены.

Это особый раздел документа, где прописываются полученные доходы, определяется общая налоговая база и рассчитывается сумма обязательного налога. В этом разделе присутствуют строки от 010 до 140. В каждой из строк прописывается доход, полученный от разных форм производимой деятельности. В конце определяется сумма налогов и вносится в итоговую строку.

В данном разделе не каждая строка будет заполнена. В основном все будет зависеть от формы полученного дохода и от типа вычета, который автоматически причитается плательщику.

Особенностью данной части документа является подтверждение каждой строки личной подписью заявителя.

Здесь также присутствует несколько строк. В разделе вниманию представлены доходы, полученные заявителем от источника, который находится на территории РФ. Если их несколько, потребуется о каждом из них отчитаться отдельно.

В процессе заполнения листа А указывается код получаемого дохода, а также ставка по налогам, предусмотренная законом. Обязательно прописывается источник дохода, а также его КПП, ИНН и ОКТМО. Декларация 3-НДФЛ требует указания не только полученного за год дохода, но также суммы, которая будет налоговой базой и на которую будет начислен налог.

Данный лист также предназначен для расчета имущественного вычета. Заполняется только в случае продажи имущества. В зависимости от того, что было продано, заполняется соответствующая строка на листе Д2:

Если за отчетный период было продано сразу несколько видов личного имущества, потребуется указать несколько нужных вариантов.

Указанные суммы не должны превышать установленных законом РФ показателей. Например, в процессе продажи определенной доли имущества сумма полученная должна быть умножена на ее размер. Полученный результат будет суммой вычета. В самом конце данного листа обозначается общая сумма вычета.

Стоит знать, что нарушение временных сроков оплаты налогов осуществляется по причине допущенных при заполнении ошибок. Чтобы избежать этого, стоит принимать во внимание определенные факторы. Если есть возможность, стоит обратиться за помощью к профессионалам или задействовать программы на ресурсах ФНС.

Сначала заполняются основные листы, потом их разделы и в итоге титульный лист. Если декларация была заполнена с ошибками, всегда можно отправить уточненный документ, главное, уложиться в сроки.

Категорически запрещено нарушать сроки подачи документов. Пропустить установленное время достаточно сложно, так как документ можно подать на следующий отчетный год до 30 апреля-2 мая. Только при добровольной подаче не требуется соблюдать никаких ограничений по срокам.

Подача Налоговой декларации по форме 3-НДФЛ является обязанностью каждого современного налогоплательщика, так как любая форма налога должна облагаться налогом. Официальную форму налоговой декларации всегда есть возможность найти на ресурсе ФНС, благодаря этому можно без ошибок заполнить документ.

Теперь расскажем, как заполнить эту форму с помощью бесплатной программы «Декларация» , которую предлагает на своем сайте Федеральная налоговая служба. Процесс установки достаточно прост, никаких особых требований у программы нет. После установки можно сразу начать заполнять декларацию.

Мы заполняем отчет индивидуального предпринимателя, поэтому выбрали его в разделе «Признак налогоплательщика». Кроме того, необходимо заполнить поля «Номер инспекции» (та инспекция, где ИП стоит на учете) и «ОКТМО». Если вы не знаете номер инспекции и ОКТМО, можно воспользоваться сервисом «Заплати налоги» на сайте ФНС. При введении адреса места жительства там автоматически определяется код налоговой инспекции и ОКТМО.

Поскольку у нашего ИП доходы были не только от предпринимательской деятельности, мы поставили галочку в соответствующем поле.

Переходим на следующую вкладку «Сведения о декларанте». Заполняем все поля (телефон лучше тоже указать). И переходим на следующую вкладку «Доходы, полученные в РФ»

Нужные нам кнопки мы выделили красным кружком. У нас ставка налога 13%. В строке есть еще одна ставка 13%, но она для доходов в виде дивидендов. Нажимаем кнопку «Плюс» и заполняем источник дохода.

В нашем случае это физическое лицо, которое купило машину. Достаточно указать просто ФИО. Если и его не знаете, то укажите просто «физическое лицо».

Нам нужен код 1520, поскольку наш ИП продал автомобиль.

Но у нас оказался ИП запасливый, у него сохранились документы на покупку машины и поэтому можно заявить вычет в размере затрат на приобретение продаваемого автомобиля. Если вы продали автомобиль по цене меньшей, чем она стоила при покупке, в вычете указываете сумму, за которую продали автомобиль. Потому что вычет не может быть меньше самого дохода.

И в результате мы видим, что облагаемого дохода нет, потому что он «закрылся» имущественным вычетом на покупку автомобиля.

Теперь переходим на вкладку «Предприниматели» и нажимаем зеленую кнопку «Плюс» для выбора вида деятельности. К сожалению, просто поставить номер кода ОКВЭД нельзя, надо именно выбирать по подсказкам в нескольких полях.

Далее заполняем все остальные поля, предварительно поставив галочку у поля «Имеются документально подтвержденные расходы». Данные берутся из Книги учета предпринимателя. Обратите внимание, что торговый сбор (он есть только в Москве) указывается отдельно, а не в составе расходов. Обязательно укажите авансовые платежи, которые должны были быть начислены налоговой инспекцией. Даже если вы их не уплатили.

Ну и в конце переходим к вкладке «Вычеты», наш ИП решил заявить вычет на лечение. После заполнения этой вкладки, нажимаем на верхнюю кнопку «Проверить». Если ошибок не найдено, декларация готова к сдаче. Её можно распечатать или сформировать файл для отправки в электронном виде.

Что получилось в результате формирования декларации, .

Налоговая декларация 3-НДФЛ – это документ, используя который граждане (физические лица) отчитываются перед государством по налогу на доход (НДФЛ).

По итогам календарного года в обязательном порядке декларацию 3-НДФЛ заполняют и подают в налоговый орган следующие группы лиц:

Пример: В 2016 году Пушкин А.С. продал квартиру, которой владел менее 3-х лет. По окончании 2016 года (до 30 апреля 2017) Александр Сергеевич подал в налоговый орган декларацию по форме 3-НДФЛ, в которой был рассчитан налог, подлежащий уплате в результате продажи.

Также декларацию 3-НДФЛ могу заполнить и сдать граждане, желающие получить налоговый вычет (вернуть часть уплаченного налога). Например:

Граждане, которые декларируют свои доходы (например, от продажи имущества), должны подать декларацию 3-НДФЛ не позднее 30 апреля года, следующим за тем, в котором были получены доходы.

Пример: Тютчев Ф.И. в 2016 году продал квартиру, которой владел менее 3-х лет. Соответственно, до 30 Апреля 2017 года Тютчеву Ф.И. нужно подать декларацию 3-НДФЛ (в которой отражена продажа квартиры) в налоговый орган.

Срок 30 Апреля не распространяется на граждан, которые подают декларацию, чтобы получить налоговый вычет. Они вправе подать декларацию в любой момент после завершения календарного года. Единственным ограничением является то, что налог на доходы может быть возвращен только в течение трех лет.

Пример: Зощенко М.М. получал платное образование в 2014 году и параллельно работал (платил налог на доходы). Зощенко М.М. вправе подать документы на налоговый вычет (возврат налога) за 2014 год в любой момент до конца 2017 года.

Обратите внимание: Существует очень частое заблуждение, что декларация по налоговому вычету должна быть также подана до 30 Апреля. Еще раз отметим, что это ошибочное заблуждение, так как срок 30 Апреля относится только к случаям, когда декларируется доход.

Декларация 3-НДФЛ всегда подается в налоговый орган по месту регистрации (прописки).

Пример: Гражданин Иванов И.И. зарегистрирован (прописан) в г.Иваново, но имеет временную регистрацию в г.Москва. В этом случае Иванов И.И. должен подать декларацию в налоговую инспекцию г.Иваново.

Подать декларацию в налоговый орган можно следующими способами: лично, по почте (ценным письмом с описью вложения), через Интернет. Подробное описание каждого способа подачи со всеми тонкостями Вы можете прочитать в нашей статье Подача декларации 3-НДФЛ в налоговый орган

Заполнить декларацию 3-НДФЛ можно следующими способами:

В случае, если декларация 3-НДФЛ вовремя не предоставлена, налоговая инспекция может наложить штраф по статье 119 НК РФ. Размер штрафа составит 5% от неуплаченной суммы налога (который должен быть уплачен согласно декларации) за каждый полный или неполный месяц со дня просрочки (30 Апреля). При этом минимальная сумма штрафа составляет 1 000 руб., а максимальная 30% от суммы налога.

Пример:

В 2015 году Сидоров Семен Семенович продал квартиру и должен был уплатить 70 000 руб. налога на доходы с этой продажи. Сидоров С.С. пропустил срок сдачи декларации 3-НДФЛ (30 Апреля 2016 года) и сдал ее только после письма из налоговых органов 10 Июня 2016 года.

Сумма штрафа Сидорова С.С. составит: 2 мес. х (70 000 х 5%) = 7 000 руб.

Отметим, что штрафы относятся только к случаям, когда сдача 3-НДФЛ является обязательной (например, при получении дохода от продажи имущества) и не относится к добровольным случаям подачи декларации 3-НДФЛ (например, при получении налоговых вычетов).

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

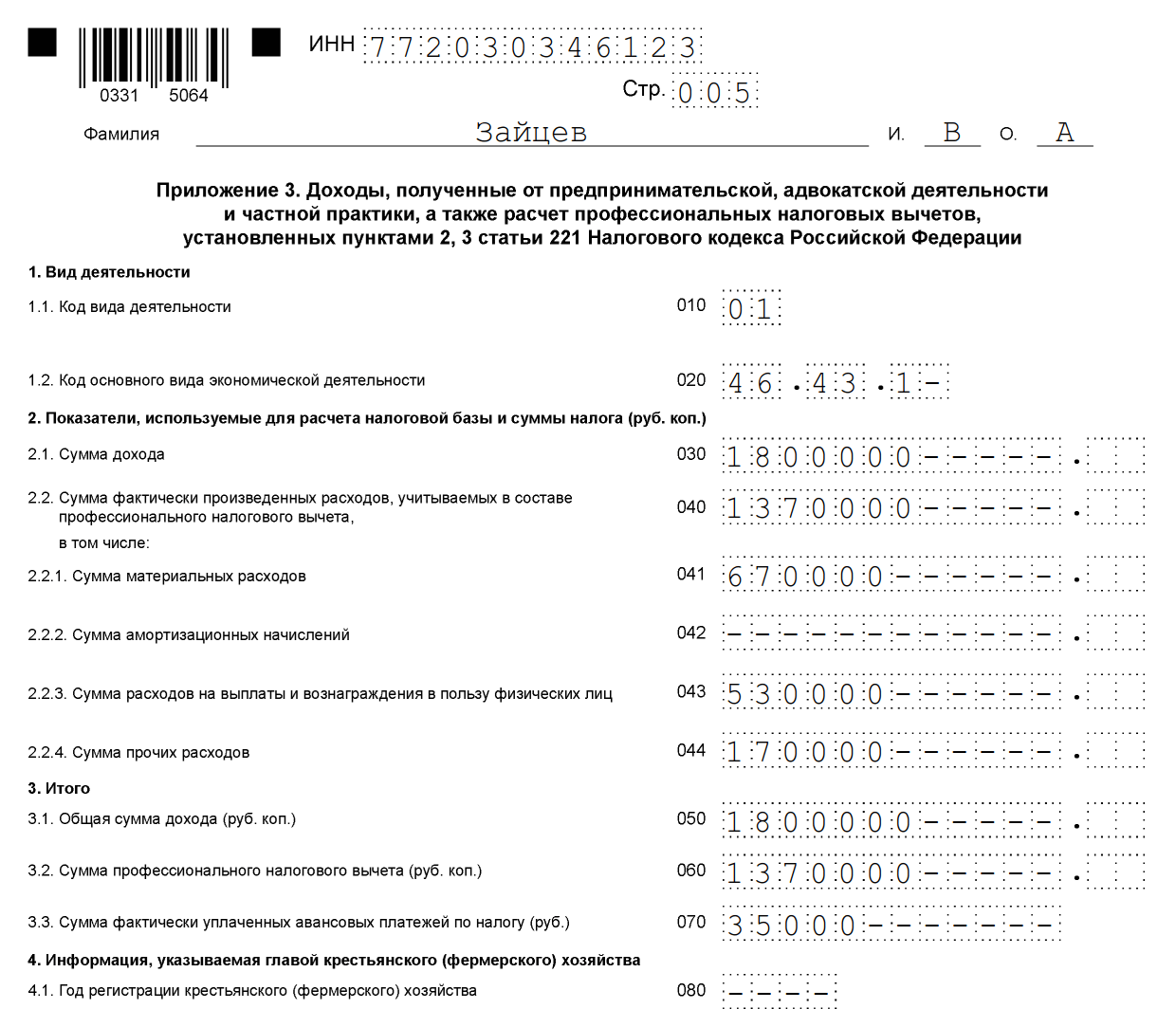

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС. Например, при продаже квартиры достаточно будет сдать титульный лист, разделы 1 и 2, Приложения 1 и 6 и расчет к Приложению 1. Если доход был получен от сдачи квартиры в аренду, достаточно будет титульного листа, листа А и разделов 1 и 2.

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, в случае если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.