Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

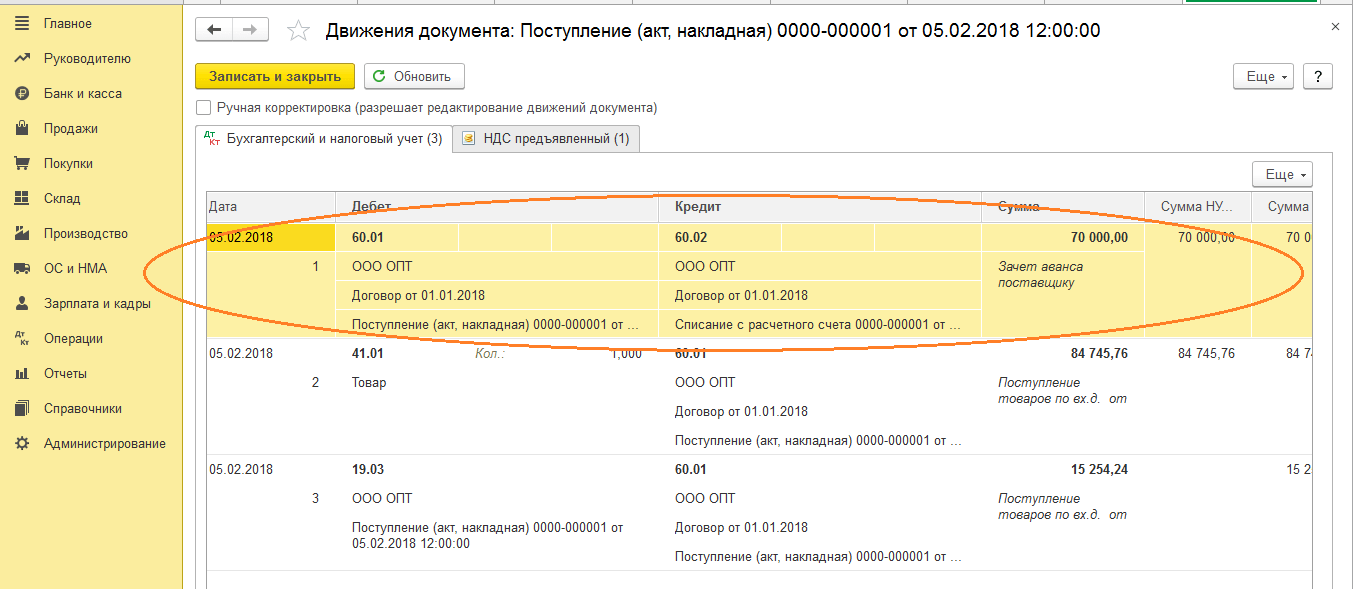

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

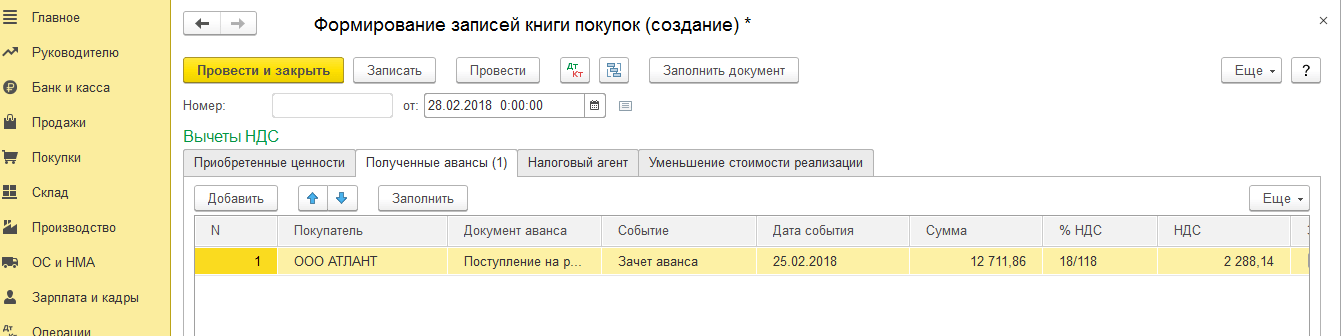

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

В этой статье, которая в числе прочих была размещена на диске ИТС, методисты фирмы "1С" рассказывают о том, как в редакции 4.2 конфигурации "Бухгалтерский учет" для "1С:Предприятия 7.7." реализовано отражение авансов в бухгалтерском и налоговом учете.

Поступление безналичного аванса от покупателя отражается в учете документом типовой конфигурации "Выписка" (меню "Документы", пункт "Выписка"). При проведении документа формируется проводка по кредиту счета 62.2 "Расчеты по авансам полученным (в рублях)" и дебету счета 51 "Расчетные счета" на сумму полученного аванса.

При заполнении реквизитов документа следует обратить внимание на выбор значения субконто "Договоры" счета 62.2 "Расчеты по авансам полученным (в рублях)". Значение данного субконто отражает основание будущей реализации - счет на оплату или договор. Аванс также может быть проведен по договору "Без договора (служебный; для платежей без указания договора)". Это означает, что при продаже данному покупателю товаров (продукции, работ, услуг), этот аванс может быть зачтен вне зависимости от того, по какому договору продан товар (продукция, работа, услуга).

При поступлении аванса от покупателя бухгалтер обязан начислить НДС и составить счет-фактуру в соответствии с п. 1 ст. 162 НК РФ. В типовой конфигурации данная операция выполняется документом "Счет-фактура выданный". Новый документ "Счет-фактура выданный" удобно вводить на основании введенного ранее документа "Выписка". Для этого в журнале "Операции по расчетному счету" следует установить курсор на нужную выписку, нажать кнопку "Действия" и выбрать пункт "Ввод на основании". В случае, когда в выписке указано несколько различных авансов, система предложит выбрать нужный платеж из списка. На основании выбранного платежа будет сформирован документ "Счет-фактура выданный", заполненный нужными сведениями.

Следует обратить внимание, что при начислении НДС с полученных авансов налогообложение производится по налоговым ставкам 9,09% и 16,67% (расчетные налоговые ставки), а налоговой базой является вся сумма платежа, поэтому сумма налога, исчисленная при получении аванса, не должна равняться сумме налога, исчисленной при последующей реализации товаров (продукции, работ, услуг).

При проведении документа формируется проводка по кредиту счета 68.2 "Налог на добавленную стоимость" и дебету счета 76.АВ "НДС с авансов" на сумму начисленного налога. В сформированной проводке по счету 76.АВ "НДС с авансов" в качестве значения субконто "Счета-фактуры выданные" указывается сам документ "Счет-фактура выданный", эту проводку сформировавший. Таким образом, в бухгалтерских итогах начисленный НДС однозначно относится к определенному счету-фактуре.

Записанный документ будет отражен в книге продаж, как запись о получении аванса от покупателя.

Во всех документах типовой конфигурации, отражающих операции продажи товаров (продукции, работ, услуг), а именно:

предусмотрена функция автоматического зачета аванса. Возможны три режима проведения документов:

Для выбора режима следует указать соответствующее значение реквизита "Зачет аванса" в шапке документа.

Если указать режим проведения документа "Зачет аванса только по договору", то при проведении документа система выполнит поиск авансов, учтенных на счете 62.2 "Расчеты по авансам полученным (в рублях)" по тому же основанию (счету на оплату или договору), по которому проводится продажа.

Если указать режим проведения документа "Зачет аванса без указания договора", то при проведении документа система сначала выполнит поиск авансов, учтенных на счете 62.2 "Расчеты по авансам полученным (в рублях)" по тому же основанию (счету на оплату или договору), по которому проводится продажа. Затем, если стоимость продажи превышает сумму найденного аванса, поиск авансов будет продолжен, но уже по основанию "Без договора (служебный; для платежей без указания договора)".

Если указать режим "Не зачитывать аванс", то при проведении документа зачет аванса выполняться не будет.

Если аванс будет найден, то сформируется проводка по кредиту счета 62.1 "Расчеты с покупателями и заказчиками (в рублях)" и дебету счета 62.2 "Расчеты по авансам полученным (в рублях)" на сумму зачтенного аванса.

Согласно п. 5 ст. 171 НК РФ вычетам подлежат суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг). Для того, чтобы отразить налоговый вычет, в учете следует:

Данные операции в типовой конфигурации выполняются документом "Запись книги продаж". Документ "Запись книги продаж" удобно вводить на основании документа "Счет-фактура выданный". Для этого в журнале "Счета-фактуры выданные" следует установить курсор на счет-фактуру, введенный при получении аванса, который мы зачли, нажать кнопку "Действия" и выбрать пункт "Ввод на основании". На основании указанного счета-фактуры будет сформирован новый документ "Запись книги продаж", уже заполненный нужными сведениями. При проведении документа формируется проводка по кредиту счета 76.АВ "НДС с авансов" и дебету счета 68.2 "Налог на добавленную стоимость" на сумму НДС, восстановленного при зачете аванса. Записанный документ будет отражен в книге продаж как запись, сторнирующая сделанную ранее запись (счет-фактуру, выписанный при получении аванса).

Если сумма зачтенного аванса меньше, чем сумма аванса, указанная в счете-фактуре, то суммы в новом документе "Запись книги продаж" следует вручную скорректировать, так, чтобы значение реквизита "Всего" равнялось сумме зачтенного аванса, а значение реквизита "НДС" - сумме НДС, восстановленного при зачете аванса.

Если при зачете аванса было зачтено несколько полученных ранее авансов (например, в момент отгрузки было зачтено несколько небольших авансов полученных в разное время и оформленных разными счетами-фактурами), то на основании каждого из этих счетов-фактур следует ввести документ "Запись книги продаж".

Пусть организация выдала аванс поставщику на сумму 1 200 руб. В бухгалтерском учете операция отражена проводкой:

Дебет 60.2 "Расчеты по авансам выданным (в рублях)" по договору "Без договора (служебный; для платежей без указания договора)"

Кредит 51 "Расчетные счета"

- 1200 руб. - выдан аванс поставщику.

Затем от поставщика поступили материалы на сумму 1200 руб. с учетом НДС. Выданный ранее аванс был полностью зачтен. В бухгалтерском учете поступление материалов отражено проводками:

Дебет 10.1 "Сырье и материалы"

Кредит 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" по договору "Основной договор"

- 1000 руб. - поступили материалы.

Дебет 19.3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

Кредит 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" по договору "Основной договор"

- 200 руб. - выделен НДС по приобретенным материалам.

Дебет 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" по договору "Основной договор"

Кредит 60.2 "Расчеты по авансам выданным (в рублях)" по договору "Без договора (служебный; для платежей без указания договора)"

- 200 руб. - зачтен ранее выданный аванс.

Дебет 68.2 "Налог на добавленную стоимость"

Кредит 19.3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

- 200 руб. - зачтен НДС, выделенный при поступлении материалов.

Операция выдачи аванса поставщику принимается к налоговому учету документом "Расход денежных средств". При автоматическом заполнении документа по данным бухгалтерского учета условие расхода денежных средств определяется как "Аванс под поставки имущества, работ, услуг, прав". При проведении документа формируется проводка по движению дебиторской задолженности:

Дебет Н13.01 "Движение дебиторской задолженности" по договору "Без договора (служебный; для платежей без указания договора)" - 1200 руб. - начислена дебиторская задолженность.

Операция поступления материалов принимается к налоговому учету документом "Операции приобретения имущества, работ, услуг, прав". При автоматическом заполнении документа предпринимается попытка определить условие поступления имущества: "С последующей оплатой" или "В счет ранее выданных авансов". При этом поиск выданных авансов выполняется именно по тому договору, по которому имущество фактически поступает в организацию. Так как в бухгалтерском учете выданный аванс отражен по служебному договору "Без договора (служебный; для платежей без указания договора)", то с точки зрения налогового учета аванс поставщику выдан не был и в качестве условия поступления имущества указывается условие поступления "С последующей оплатой". При проведении документа формируются проводки по движению кредиторской задолженности:

Кредит Н13.02 "Движение кредиторской задолженности" по договору "Основной договор" - 1200 руб. - начислена кредиторская задолженность. Дебет Н13.03 "НДС по кредиторской задолженности" по договору "Основной договор" - 200.00 руб. - выделен НДС с кредиторской задолженности.

После проведения документов "Расход денежных средств" и "Операции приобретения имущества, работ, услуг, прав" оборотно-сальдовая ведомость по счету Н13 "Движение дебиторской и кредиторской задолженности", развернутая по субсчетам, будет выглядеть следующим образом:

Для того, чтобы отразить зачет выданного аванса, в типовой конфигурации используется документ налогового учета "Зачет задолженности по обязательствам сторон". При этом значения реквизитов документа "Дебитор" и "Кредитор" - это один и тот же контрагент - поставщик материалов. В качестве договора с дебитором должен быть указан договор "Без договора (служебный; для платежей без указания договора)", а в качестве договора с кредитором - "Основной договор". В форме документа предусмотрена возможность автоматического заполнения.

Документ следует вводить в тот же день, когда было получено имущество, и поставка была зарегистрирована в книге покупок. Если поставка не была зарегистрирована в книге покупок, то при автоматическом заполнении не определится сумма НДС, выделенная ранее с кредиторской задолженности и подлежащая зачету. При проведении документа формируются проводки:

Следует обратить внимание, что в том случае, если аванс поставщику выплачивается по определенному основанию (по тому же договору, по которому ожидается поступление имущества), то при автоматическом заполнении документа "Операции поступления имущества" такая операция отразится по условию "В счет ранее выданных авансов". Тогда при проведении документ сформирует проводку по уменьшению дебиторской задолженности контрагента (по кредиту счета Н13.01 на сумму ранее полученного аванса), а проводку по счету Н13.03 на сумму НДС формировать не будет. В этом случае проводить операцию зачета задолженности не требуется.

Взаиморасчеты с контрагентами - аспект работы компании, требующий повышенного внимания. Всегда важно знать, что мы должны, в какой сумме и сколько контрагент должен нам. В настоящей статье Ю.М. Бурыкин (Казанский ГАУ), к.э.н., специалист по учету в малых предприятиях, рассматривает особенности учета выданных и полученных организацией авансов. Публикация подготовлена по программе "1С:Бухгалтерия 8" (редакция 2.0).

Таблица 1

Счета расчета по авансам

Зачет авансов (в документах Поступление товаров и услуг , Реализация товаров и услуг ) и Погашение задолженности (в документах Списание с расчетного счета , , РКО и ПКО ).

В плане счетов, включенном в программу, для учета расчетов по авансам выделены специальные субсчета, приведенные в таблице 1.

Таблица 1

Организации также могут самостоятельно выбирать счета учета авансов исходя из специфики своей деятельности. Например: счета 76.05 "Расчеты с прочими поставщиками и подрядчиками", 79.09 "Прочие расчеты с разными дебиторами и кредиторами" или иные. Для полной автоматизации учета аналитика данных счетов должна совпадать с приведенной в таблице 1.

Аванс формируется как превышение суммы оплаты над задолженностью контрагента и, соответственно, отражается на одном из предназначенных для учета авансов счетов. Закрывается он документами поступления или отгрузки ТМЦ с помощью списания суммы поступления или отгрузки со счета аванса на счет расчетов с контрагентом.

Закрытие авансов в бухгалтерском учете в большинстве организаций происходит на усмотрение бухгалтера (по документу, по периодам, по ситуации, то есть вручную, или же ведется в целом на одном счете без их выделения, что, соответственно, создает большое количество вопросов у коллег бухгалтеров, использующих впоследствии его регистры учета). Для ведения бухгалтерского учета, формирующего объективные данные для анализа, необходимо закрепить в учетной политике организации правила отнесения оплаты на аванс и способ его дальнейшего погашения (автоматически, строго по документам, по поставке, после инвентаризации расчетов за период или по иным правилам, способствующим точному представлению информации руководству), если метод не закреплен в договоре.

В программе "1С:Бухгалтерия 8" (ред. 1.6) предусмотрен механизм автоматического зачета авансов при указании счета в реквизите Счета расчета по авансам . То есть для зачета аванса необходимо указать счет или наоборот его не указывать.

В редакции 2.0 указанная выше возможность зачета авансов расширена, что позволяет оставить ручное редактирование счетов учета авансов. В случае необходимости можно добавлять новый реквизит в документах движения ТМЦ, работ, услуг и документах движения денежных средств (по операциям расчетов с поставщиками и покупателями), который называется Зачет авансов (в документах Поступление товаров и услуг , Реализация товаров и услуг ) и Погашение задолженности (в документах Списание с расчетного счета , Поступление на расчетный счет , РКО и ПКО ).

В нем предложено 3 варианта зачета (погашения) аванса на выбор:

Итак, рассмотрим способы зачета (погашения) аванса при поступлении и реализации товаров и услуг подробнее.

Если организация ведет учет расчетов в целом по договору с контрагентом, сумма превышения оплаты над задолженностью или произведенной ранее отгрузкой зачитывается в выданные или полученные авансы в счет предстоящих поставок. В этом случае можно и нужно использовать автоматический зачет аванса и погашения задолженности. Для этого необходимо указать во вкладке Счета расчетов документов движения товаров счет учета авансов.

Программа автоматически проанализирует наличие выданного или полученного аванса на счете по учету авансов по данному контрагенту и договору, а также определит его сумму. Если сумма реализованного или поступившего товара больше аванса, то она списывается полностью с указанного счета расчетов по авансам , а сумма превышения относится на счет расчетов с контрагентом . В ином случае только сумма аванса, равная стоимости товара, списывается на указанный счет расчетов с контрагентом.

Для использования данного способа при оплате или погашении достаточно выбрать автоматический зачет авансов, и программа самостоятельно рассчитает, какая сумма пойдет на погашение задолженности и на счет учета расчетов с контрагентом.

Этот вариант относится к случаям, когда расчеты между контрагентами учитываются строго по документу. Каждая отгрузка производится под определенный аванс, а оплата производится только по определенным документам.

Это позволяет контролировать задолженность и оплату по каждому документу, для того чтобы вовремя напомнить контрагенту о его задолженности по каждой операции.

При выборе данного варианта автоматизации в документах движения ТМЦ, работ и услуг появляется новая вкладка Зачет авансов (рис. 1) а в документах движения денежных средств новый реквизит - Документ расчетов (рис. 2).

Рис. 1

Рис. 2

В нем указывается документ движения товаров или платежный документ - аванс, который необходимо погасить, и его сумма. Если в качестве значения суммы останется ноль, программа автоматически рассчитает сумму зачитываемого аванса.

При необходимости отсутствующий документ (а точнее его реквизиты) можно ввести при помощи ручной операций.

Как мы уже выяснили ранее, в документах оплаты можно не погашать задолженность (сумма будет учтена на счете авансов), а в документах движения товаров можно не зачитывать аванс (сумма будет учтена на указанном счете расчетов контрагентом).

Данная опция автоматизации взаиморасчетов реализована для использования в следующих случаях:

1. Оплата товара (поставщику или от покупателя) происходит двумя частями (аванс и погашение, указывается в назначении платежа).

Если это оплата-аванс, то соответственно никакая задолженность не погашается и необходимо указать в реквизите погашение задолженности: не погашать . При поступлении второй части оплаты в документе указывается автоматически или по документу . Это позволит закрыть задолженность по документу расчетов или определить новую сумму возникшего аванса вследствие переплаты.

2. Организация принимает всю полученную или перечисленную оплату как аванс и только документами поступления и реализации ТМЦ, работ и услуг данный аванс автоматически или по документу зачитывается. Данный способ позволит определить сумму непокрытого аванса или суммы задолженности (покупателю или поставщика).

3. Товары реализуются только в счет задолженности с поставщиком, имеющийся аванс направлен на реализацию иных сделок, поэтому зачитывать его нельзя. В данном случае поступление и реализация ТМЦ, работ, услуг учитываются на счете расчетов с контрагентом, сохраняется информация о сумме непокрытого аванса, а также может быть отрегулировано, зачитываются ранее полученные авансы или нет, без редактирования счетов по учету с контрагентом.

При выборе данных опций в документах поступления и реализации ТМЦ, работ, услуг будет скрыт Счет расчетов по авансам , а в документах движения денежных средств с поставщиками и подрядчиками - счет расчетов .

Смешанный способ погашения авансов и задолженности можно использовать:

В этом случае нужно использовать реквизит список в документах оплаты, список документов (при оплате по документу) в документах (рис. 3).

Рис. 3

В документе оплаты можно определить, по какому договору производится оплата, как осуществляется зачет, какой документ оплачивается, в какой сумме и т. д.

Новая редакция 2.0 "1С:Бухгалтерии 8" предоставляет возможность выбора способов отражения в учете взаиморасчетов с контрагентом.

В случае наличия в расчетах НДС при любом способе указанном выше необходимо помнить об обязанности налогоплательщика выставлять счет-фактуру на полученный аванс, а при выдаче аванса помнить о возможности зачета НДС к уплате на сумму аванса (особенно если выдача аванса и отгрузка производятся в разные налоговые периоды).

Кроме того, изначально следует закрепить способ зачета авансов в учетной политике, чтобы максимально упростить прозрачность учета расчетов и эффективно использовать указанный механизм для получения точных и объективных для руководства организации данных.

В "1С Бухгалтерия 3.0" при настройке расчётов с покупателями можно использовать несколько предустановленных вариантов. Однако, этих вариантов бывает недостаточно.

В документе "Реализация товаров" для настройки зачёта авансов можно выбрать один из следующих вариантов:

В документе "Поступление на расчётный счёт" для настройки погашения задолженности доступны такие же варианты, как и для документа "Реализация":

Удобнее всего использовать вариант автоматического зачёта авансов и погашения задолженности. Однако, здесь есть подводные камни. В документе "Поступление на расчётный счёт" присутствует реквизит "Счёт на оплату". Зачастую, бухгалтеры настраивают этот документ следующим образом: устанавливают зачёт аванса – "автоматически", заполняют реквизит "Счёт на оплату" и ожидают, что аванс зачтётся на тот документ реализации, по которому выставлен счёт на оплату. Но этого не происходит. При настройке "Зачёт авансов – автоматически" аванс спишется на неоплаченные реализации в рамках договора. То есть, необязательно на ту реализацию, по которой выставлен счёт на оплату, который мы в качестве реквизита указали в документе "Поступление на расчётный счёт".

Обойти эту ситуацию можно установив настройку взаиморасчётов в режим "По документу". Но тогда придётся вручную указывать в каждом документе "Поступление на расчётный счёт" - документ, на который будет засчитан аванс.

Для того чтобы всё-таки автоматизировать зачёт авансов и привязать его к определённым документам реализации – можно использовать несколько решений. Одно из них – создавать договор по счёту на оплату и подставлять этот договор в документы "Реализация товаров", "Поступление на расчётный счёт", "Счёт на оплату" – в общем, во все документы, где присутствует наш "Счёт на оплату", по которому мы создали договор.

Для решения этой задачи была сделана обработка, которая создаёт объекты справочника "Договоры с контрагентами" и подставляет их в документы. В результате авансы списываются на нужные документы реализации. Обработка тестировалась на конфигурации "Бухгалтерия предприятия 3.0" релиз 3.0.47.32.

Перед использованием обработки нужно сделать следующее:

– В режиме "Конфигуратор" в план видов характеристик «Дополнительные реквизиты и сведения» добавить тип «ДокументСсылка.СчетНаОплатуПокупателю»;

– В режиме "1С:Предприятие" для справочника "Договоры" создать дополнительный реквизит с именем "Создан по счету на оплату" и типом значения "Счет покупателю".

В форме обработки можно выбрать период редактируемых документов. Есть возможность просмотреть список документов, в которых будет заменён договор.

Цена обработки: 500 ₽

По вопросу приобретения обработки можно обратиться через

Удобный метод исправления взаимного дебетового и кредитового сальдо в расчетах с контрагентом – документ Корректировка долга в 1С . Программа 1С:Бухгалтерия 8, в редакции 3.0, предлагает расширенный механизм исправления взаимозачета – в 5 вариантах. Рассмотрим, как с помощью одного документа можно сделать корректировку результатов предыдущего отчетного периода, используя варианты операций, предложенные разработчиком.

Дебиторская и кредиторская задолженности возникают в процессе хозяйственной деятельности предприятия и учитываются в соответствии с условиями договоров. Долговые обязательства, подлежащие корректировке, хорошо видны при составлении оборотно-сальдовой ведомости. Промежуточное сальдо при этом как положительное, так и отрицательное.

Совет. Проверьте документы, отраженные программой 1С в этом отчете. Именно они будут использоваться при заполнении табличной части корректировочного инструмента.

При этом возможны два варианта проведения взаимозачетов:

Корректировка долга в 1С необходима, если данные поставщика и покупателя не совпадают, например, в следующих случаях:

Рассмотрим подробно, как в 1С сделать корректировку долга .

В главном меню выберите один из разделов «Продажи» или «Покупки». Справа нажмите в подзаголовке «Расчеты с контрагентами» пункт «Корректировка долга».

Выбрав этот раздел, нажмите кнопку «Создать». В новом документе необходимо произвести заполнение обычных реквизитов: договор, валюта, курс, сумма и др.

Обратите внимание! Кнопка «Заполнить» представлена вверху, в командной части документа и немного ниже, в командной части таблицы (под «шапкой»). Если вы используете кнопку вверху, то автоматически заполняются обе страницы, касающиеся дебитора и кредитора. Использование второй кнопки позволяет отдельно заполнять каждую закладку.

Для взаимозачета суммы дебиторской и кредиторской задолженности по контрагентам должны совпадать. В противном случае можно вручную изменить одну из сумм в табличной части, чтобы обе они стали равными.

В строке «Вид операции» необходимо выбрать один из вариантов операций, предназначенных программой. Разработчик указывает пять вариантов корректировки долга для программы 1С .

В редакции 8.2 программы 1С Бухгалтерия аналогичный документ «Корректировка долга» был более упрощенным. В нем были даны только три вида операций. В 1С Бухгалтерии 8.2 можно было использовать документ «Взаимозачет». Версия 3.0 дает операции взаимозачета с большим количеством параметров, учитывая различные варианты проводок, и переносит их в документ «Корректировка долга». Для проведения взаимозачета в нем можно использовать 3 из 5 предложенных видов операций:

Важно знать! Увеличение видов операций – не попытка сделать программу 1С сложнее, но предоставление возможности выбора варианта, подходящего к конкретной ситуации или к способу действий каждого пользователя.

Рассмотрим подробнее все 5 вариантов корректировки долга в 1С .

Можно сделать взаимозачет авансов контрагента:

То же касается и авансов, выданных контрагенту: взаимозачет можно провести между ним и вашей организацией либо в счет долга третьего лица.

После указания вида операции необходимо в поле «Покупатель» выбрать из справочника контрагентов организацию, авансы которой должны быть включены в корректировку.

Чтобы создать табличную часть воспользуйтесь кнопкой «Заполнить» (помните, что есть два варианта кнопок – вверху и посредине) либо кнопкой «Добавить». Для ручного заполнения данных нажмите кнопку «Добавить». Кнопка «Заполнить» выполняет автоматический перенос данных взаиморасчетов в таблицу. Если вы пользуетесь той кнопкой «Заполнить», которая находится над табличной частью, то ее необходимо нажимать два раза. Один раз на закладке дебитора, а второй раз – на закладке кредитора.

После этих действий внизу табличной части появляются справочные суммы по дебиторской и кредиторской задолженности, а также их сальдо. Если суммы совпадают, можно сделать операцию проведения документа.

Важный момент. Если суммы не равны, то невозможно произвести взаимозачет. В таком случае необходимо исправить в табличной части большую сумму на меньшую сумму (либо выбрать конкретную сумму из документов). Убедившись, что обе суммы одинаковы и сальдо равно нулю, можно провести документ.

Фото №5. «Исправление суммы для взаимозачета»

Проверьте в оборотно-сальдовой ведомости 1С правильность проведения корректировки долга .

Этот вид операции предназначен для взаимозачета долговых обязательств:

Аналогично предыдущему виду операции («Зачет аванса») вы можете провести взаимозачет по расчетам контрагента с вашей организацией в счет авансов, выданных:

Заполнение документа производится аналогично виду операции «Зачет аванса».

Данный вид операции используют, если нужно выполнить перенос долга с одного контрагента на другого. Один и тот же вид операции можно выбрать для корректировки долга в 1С как при переносе задолженности, так и суммы аванса.

Сначала необходимо указать в документе, чьи долговые обязательства требуется перенести – покупателя или поставщика. После этого указывается контрагент, на которого происходит перенос.

Затем вы указываете:

Можно выполнять перенос задолженности между договорами. В таком случае поля «Контрагент» и «Получатель» заполняются данными одного контрагента, а договора указываются разные.

Приходится использовать этот вариант, если покупатель не оплатил оказанные услуги или поставленный товар. Бывают случаи, когда поставщик не возвращает полученный аванс при расторжении договора. Если истекли три года исковой давности необходимо списать кредиторскую или . Как и в предыдущих вариантах операций, списать можно и долг, и суммы аванса.

В поле «Списать» выберите долговые обязательства, подлежащие списанию. Из списка контрагентов выберите конкретного поставщика (дебитора) или покупателя (кредитора). На верхней панели нажмите кнопку «Заполнить».

Интересно. При использовании вида операции «Списание задолженности» кнопки «Заполнить» на верхней панели и в табличной части имеют одинаковое действие.

Если необходимо выбрать только один конкретный документ из списка, то после заполнения таблицы другие строки можно удалить. Либо вместо кнопки «Заполнить» можно использовать опцию «Добавить».

Если не вся сумма подлежит списанию, укажите нужную сумму в табличной части.

На закладке «Счет списания» укажите счет, контрагента, договор и документ, являющийся основанием для списания. Можно выбрать один из двух вариантов:

После проведения документа откройте оборотно-сальдовую ведомость. В отчете должна отобразиться корректировка долга 1С .

Этот вид выбирают, если в силу каких-либо обстоятельств для учета событий хозяйственной деятельности невозможно использовать ранее описанные виды операций.

Укажите в поле «Дебитор» и «Кредитор» контрагентов, взаимозачет долговых обязательств которых должен быть произведен. Нажмите кнопку «Заполнить» на верхней панели. Закладки по дебитору и кредитору заполняются одновременно. Счета учета оставьте незаполненными. Нажмите «Провести и закрыть», чтобы сохранить документ. Проверьте взаимозачет по оборотно-сальдовой ведомости.

Совет. Чтобы выполнить проводку, не предусмотренную общей схемой, на вкладке «Счета учета» необходимо заполнить данные (счета и документы), долговые обязательства по которым подлежат корректировке. В зависимости от выбранных проводок программа определит ваши действия как «Списание задолженности», «Переуступка долга» или «Взаимозачет».

Предупреждая беспокойства многих пользователей, разработчики заверяют, что корректировка долга 1С автоматически осуществляет все необходимые движения по регистрам учета НДС.

Вывод. Корректировка долга как инструмент в программе 1С позволяет бухгалтеру выбрать из различных вариантов проведения одной и той же операции наиболее удобный или подходящий для конкретной хозяйственной схемы бухгалтерского учета.