Код и номер можно взять из таблицы.

Теперь переходим к заполнению второй страницы, сразу пишем ее номер - 0002. Мы подаем сообщение о создании обособленного подразделения, поэтому в поле Сообщает ничего не пишем.

Поле КПП заполняется тоже только при внесении изменений, поэтому его не пишем (его еще нет). Наименование (при наличии) – оно может быть любое. Например, если у вас у каждого магазина свое название, например, магазин «Мечта», магазин «Радуга», магазин «Ромашка» или офисы по цифрам – офис №1, офис №2, то пишете эти названия.

Они должны соответствовать вашим внутренним документам (приказам, положениям). После указываете адрес обособленного подразделения и дату его регистрации.

Достоверность и полноту сведений подтверждает подпись руководителя. Данные после штриховой черты заполняет работник налогового органа.

Добавление нового подразделения:

Как вписать новое ОП в форме С-09-3-1 Изменение наименования

На основании поданного бланка сообщения С-09-3-1 налоговая поставить подразделение на учет по месту его нахождения. Другие образцы заявлений в налоговую:

Заполнение первой страницы бланка:

Инфо

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке: Важно то, от чьего лица подается форма.

приложение).

Ваша организация открывает обособленное подразделение. Вы уже точно определились, что у вас будет именно просто подразделение, а не филиал или представительство.

Также вы знаете дату его создания. Надо ли подавать сообщение о создании обособленного подразделения? Регистрировать ли его по месту нахождения? Какие документы, в какой срок и куда подавать? Как заполнить уведомление правильно, чтобы не пришлось его переделывать? Сейчас мы подробно все разберем. Сообщение о создании обособленного подразделения Итак, первое, что нам предстоит сделать – уведомить налоговую инспекцию по месту нахождения организации. Эта обязанность установлена пп.3 п.2 ст.23 НК. Срок уведомления – один месяц со дня создания обособленного подразделения. Давайте сразу посмотрим, что вам грозит, если срок будет пропущен (ст.116, ст.117 НК, ст.15.3 КоАП).

Ниже заполняются ФИО заявителя, дата, подпись и телефон. Реквизиты доверенности заполняются, если заявитель - доверенное лицо.Заполнение второй страницы бланка С-09-3-1:

Заполненный бланк сообщения С-09-3-1 заверяется подписью заявителя, при наличии прикладывается доверенность.

Указанные лица вправе открывать обособленные подразделения. Для уведомления налоговиков о таком открытии нужно использовать соответствующие формы, например, форму № С-09-3-1. В силу ст. 11 НК РФ обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца. Обособленным подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место (ст.

55 ГК РФ и ст. 11 НК РФ). Уведомление налоговой инспекции о создании обособленных подразделений происходит путем заполнения соответствующих форм заявлений. Федеральная налоговая служба России издала приказ от 09.06.2011 № ММВ-7-6/362@, которым утвердила форму С-09-3-1.

Наверху вы напишете ИНН и КПП головной организации, далее код налогового органа, где стоит на учете головная организация, название организации полностью (без сокращений), ОГРН. Далее нужно указать количество обособленных подразделений, которые у вас создаются.

Это связано с тем, что одним сообщением можно зарегистрировать сразу несколько обособок. В этом случае вторых листов будет столько, сколько обособок регистрируется – для каждой свой лист. Титульный общий для всех. В нашем примере будет одно новое подразделение, поэтому сообщение подается на 2 листах, укажем это. Сообщает – выбираем 1 – о создании. Достоверность данных обычно подтверждает директор, поэтому в поле ставим цифру 3, а далее пишем его ФИО.

Для него пишем ИНН (если получен), телефон организации и e-mail при наличии. После заполнения сообщения нужно будет на титульном листе поставить подпись руководителя и дату заполнения.

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

ФАЙЛЫ

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Читайте инструкцию, как заполнить форму С-09-3-1 при создании обособленного подразделения. Мы рассказали, при создании какого вида подразделений применяется форма, и что еще можно с ее помощью сообщить налоговому органу. Вы узнаете, как заполнить все поля формы С-09-3-1 и сможете скачать образец заполнения в 2018 году.

Любая организация может создать филиал, представительство или другое обособленное подразделение. Это структурные единицы компании, которые:

Гражданский кодекс (ст.55) называет только филиал и представительство. Но налоговое законодательство в качестве обособленного подразделения признает любое территориально удаленное стационарное рабочее место. В том числе, не обладающее признаками филиала или представительства. Напомним отличия:

На стационарном рабочем месте работник просто осуществляет свою трудовую функцию.

Пример

Мебельная фабрика арендует площади в выставочном зале, где оборудовано рабочее место менеджера отдела продаж. Менеджер показывает образцы, консультирует, принимает заказы на изготовление мебели и оплату от покупателей.

Сведения о филиалах и представительствах вносятся в ЕГРЮЛ. При создании стационарного рабочего места, которое не является филиалом или представительством, сведения в единый гос.реестр не вносятся. Но о нем нужно заявить, а для этого направить в свой налоговый орган сообщение по форме С-09-3-1. Эту же форму используют, чтобы уведомить налоговую инспекцию, если изменилось наименование или адрес обособки. Разберемся, как заполнить форму С-09-3-1 при создании обособленного подразделения.

Вы можете скачать бланк формы С-09-3-1 и образец заполнения в 2018 году:

При создании стационарного рабочего места компания в течение одного месяца должна направить в налоговую инспекцию сообщение по форме С-09-3-1. За непредоставление формы предусмотрен штраф.

Раньше у налоговиков не было единого подхода, по какой статье НК РФ наказывать за это нарушение. Штрафы варьировались от 200 до нескольких миллионов рублей. Суды тоже по-разному квалифицировали это нарушение. Чем сейчас обойдется офис без регистрации,

Бланк и порядок заполнения утверждены Приказом ФНС №ММВ-7-6/362@ от 09.06.2011г. Сообщение отправляйте в ИФНС по юридическому адресу основной компании. Его можно отправить одним из способов:

Бланк С-09-3-1 включает два листа. Титульный лист заполняйте в одном экземпляре. А вторых листов заполняйте столько, сколько обособленных подразделений создали. Например, если подаете сведения о пяти подразделениях, придется заполнить пять вторых листов.

Заполнять сообщение можно от руки или на компьютере. Все слова в заявлении пишутся заглавными печатными буквами. В каждую ячейку вписывается только один символ: буква, цифра или знак. Помарки, исправления и подчистки не допускаются. Если допустили ошибку, лучше перепишите весь лист.

Скачать образец заполнения формы С-09-3-1 в 2018 году вы можете здесь:

В верхней части титульного листа указываем ИНН и КПП основного предприятия. Далее указываем код налогового органа, в котором зарегистрирована головная компания. Ниже указываем полное наименование организации и ее ОГРН. В поле «Количество обособленных подразделений» указываем, сколько обособленных подразделений создано.

Затем указываем количество страниц (минимально 2) и количество приложенных документов. К сообщению может прилагаться доверенность, если его подает не руководитель компании, а уполномоченное лицо.

В нижней части титульного листа указываем, кто подписал сообщение. Если подпись ставит уполномоченный представитель, то ниже нужно вписать реквизиты доверенности.

ИНН руководителя или представителя указываем, если знаем его. Если ИНН нет или он неизвестен, ставим прочерки. Далее указываем электронную почту и контактный телефон, а также дату составления заявления. Все незаполненные поля прочеркиваем.

Второй лист заполняется в таком порядке:

|

Как заполнить |

|

|

Вид сообщения |

Заполняется, если меняются сведения об уже созданном обособленном подразделении:

|

|

КПП обособленного подразделения, сведения о котором меняются. Если сообщаем о создании обособки, это поле оставляем пустым |

|

|

Заполняется при наличии |

|

|

Указывается полный адрес. Для городов Москва и Санкт-Петербург поля «Район» и «Город» не заполняются |

|

|

Дата создания подразделения или изменения сведений |

|

|

Подпись руководителя или уполномоченного представителя |

Заявления

Если организация принимает решение о создании обособленного подразделения, то об этом следует уведомить налоговую в письменном виде. Для этих целей разработана типовая форма сообщения о создании обособленного подразделения форма № С-09-3-1 (форма по КНД 1111053).

Сообщение следует передать в отделение ФНС по месту постановки основной организации на учет. С момента создания обособленного подразделения необходимо в течение месяца уведомить налоговую.

Скачать образец сообщения форма С-09-3-1 можно по ссылке внизу статьи (формат excel).

Для того чтобы подразделение считалось обособленным, оно должно соответствовать определенным правилам:

Если созданное подразделение соответствует указанным правилам, то необходимо его поставить в налоговой на учет. На основании поданного бланка сообщения С-09-3-1 налоговая поставить подразделение на учет по месту его нахождения.

Другие образцы заявлений в налоговую:

Заполнение первой страницы бланка:

Заполнение второй страницы бланка С-09-3-1:

Заполненный бланк сообщения С-09-3-1 заверяется подписью заявителя, при наличии прикладывается доверенность.

Сообщение о создании обособленного подразделения 2015 бланк форма С-09-3-1 - скачать.

Сообщение о создании обособленного подразделения форма № С-09-3-1 направляется в налоговую с целью постановки на учет этого подразделения. Скачать бланк формы С-09-3-1 можно в конце статьи.

Сообщение необходимо подавать в отделение налоговой, расположенной по месту нахождения самой организации. Получив сообщение, налоговый орган постановит на учет вновь созданные обособленные подразделения по месту их нахождения.

Под обособленными подразделениями подразумевается подразделение, которое находится отдельно от самой организации и имеет свои оборудованные стационарные рабочие места. Это подразделение должны быть поставлено на учет в налоговом органе по месту своего нахождения. Для этой цели и подается сообщение форма С-09-3-1.

Данная форма утверждена налоговым органом и подать ее необходимо в ФНС в течение месяца со дня создания обособленного подразделения.

Скачать также: заявление на регистрацию ИП Р21001 - скачать образец, заявление на получение выписки из ЕГРЮЛ - скачать образец, заявление о регистрации ККТ форма по КНД 1110021 - скачать.

Бланк очень просто, его заполнение не потребует много времени.

Вверху нужно прописать ИНН и КПП самой организации, код ФНС, куда подается сообщение.

В поле «Организация» нужно прописать ее название полностью. Пустые клетки следует прочеркнуть.

Ниже пишется ОГРН организации и количество обособленных подразделений.

Сообщение форма С-09-3-1 заполняется не только в случае создания новых обособленных подразделений, но и в случае их изменений.

В соответствующем поле цифрой «1» или «2» нужно указать, что именно желает сообщить организация.

Бланк может быть подан руководителем организации или его представителем.

В первом случае внизу слева нужно поставить цифру «3» и указать ФИО руководителя, его ИНН, телефон для связи, подпись и дату.

Во втором случае аналогичные данные заполняет представитель, действующий на основании доверенности на представление интересов в налоговой.

Наименование самой доверенности прописывается внизу бланка С-09-3-1, а ее копия прикладывается к сообщению.

На втором листе документа заполняется информация об обособленных подразделениях. Если их несколько, то в отношении каждого нужно заполнить отдельную страницу.

Скачать образец сообщения о создании обособленного подразделения форма С-09-3-1 – ссылка.

Организация может создать обособленное подразделение, основными признаками которого является отдельное месторасположение (обособленно от самой организации. При этом по месту расположения подразделения должны находиться стационарные рабочие места, срок создания которых превышает 1 месяц. Еще одним признаком является факт ведения деятельности через него.

Создавая обособленное подразделения на основании приказа, организации следует уведомить об этом событии налоговую службу. С этой целью налоговой разработана типовая форма сообщения о создании форма С-09-3-1. Скачать актуальный на 2017 год бланк сообщения предлагаем по ссылке внизу статьи.

Существуют определенные правила подачи сообщения об открытии обособленного подразделения:

Скачать образцы других уведомлений:

В бланке следует заполнить следующие поля:

На втором листе формы С-09-3-1 нужно заполнить следующие сведения об обособленном подразделении:

Заполненный бланк сообщения С-09-3-1 подписывается руководителем организации или ее представителем и передается в указанное отделение налоговой службы.

Уважаемый Александр Леонидович!

сообщаем следующее: Порядок заполнения сообщения о создании обособленного подразделения по форме № С-09-3-1 приведены ниже в разделе III Приказа ФНС России от 09.06.2011 № ММВ-7-6/362@.

Образец заполнения представлен в статье № 2.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

1.ПРИКАЗ ФНС РОССИИ ОТ 09.06.2011 № ММВ-7-6/362@ «Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по ...»

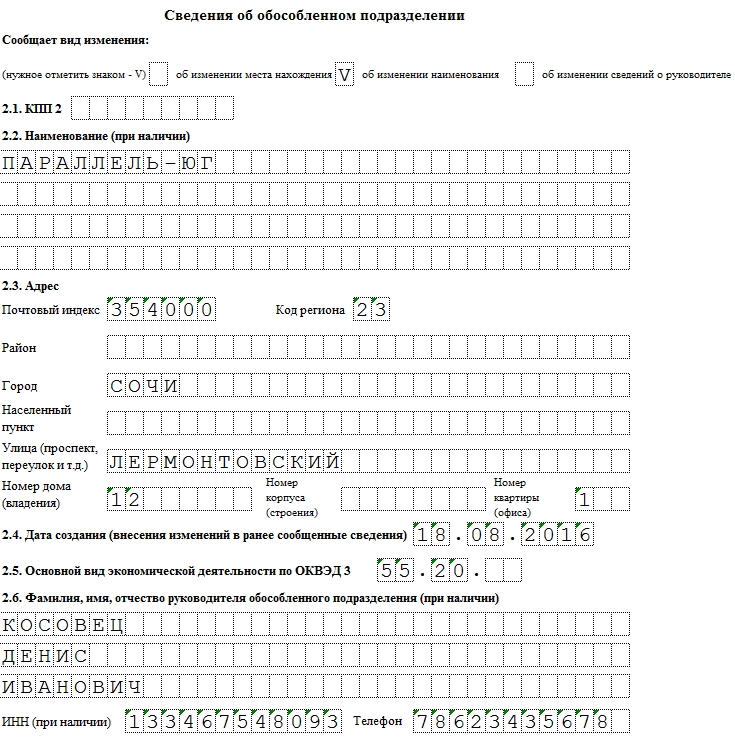

«III. Порядок заполнения страницы "Сведения об обособленном подразделении"*

13. В случае, если в сообщении одновременно указывается о создании нескольких обособленных подразделений или об изменении сведений о нескольких обособленных подразделениях российской организации, по каждому из них заполняется отдельная страница, содержащая сведения об обособленном подразделении.

14. В полях "ИНН" и "КПП" указываются ИНН и КПП организации, присвоенные ей при постановке на учет в налоговом органе по месту нахождения.

15. В поле "Стр." указывается номер страницы.

16. При указании вида сообщения в поле, состоящем из одного знакоместа, проставляется соответствующая цифра:"1" - об изменении места нахождения;"2" - об изменении наименования;"3" - об изменении места нахождения и наименования.

17. В поле "КПП" в случае внесения изменений в ранее сообщенные сведения об обособленном подразделении указывается КПП, присвоенный налоговым органом по месту нахождения обособленного подразделения.

18. В поле "Наименование (при наличии)" указывается наименование обособленного подразделения при наличии. При сообщении сведений об изменении наименования обособленного подразделения указывается новое наименование обособленного подразделения.

19. При сообщении сведений об изменении адреса места нахождения обособленного подразделения указывается новый адрес места нахождения. При заполнении сведений о месте нахождения (адресе) обособленного подразделения указываются: почтовый индекс, код региона, район, город, населенный пункт, улица (проспект, переулок и т.д.), номер дома (владения), номер корпуса (строения), номер квартиры (офиса). Цифровой код региона указывается в соответствии со справочником "Субъекты Российской Федерации " (приложение N 1 к приложению N 11).При заполнении сведений о месте нахождения (адресе) обособленного подразделения для городов Москва и Санкт-Петербург поля "Район" и "Город" не заполняются.

20. В поле "Дата создания (внесения изменений в ранее сообщенные сведения)" указывается дата создания обособленного подразделения или дата внесения изменений в ранее сообщенные сведения о нем.

21. В поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляется подпись лица, подтверждающего достоверность и полноту сведений, указанных в сообщении.

22. Раздел "Сведения о постановке на учет (внесении изменений, снятии с учета) в налоговом органе по месту нахождения обособленного подразделения организации" содержит следующие сведения:

1) должность, фамилия и инициалы имени и отчества работника налогового органа, осуществившего постановку на учет (снятие с учета) российской организации по месту нахождения обособленного подразделения, внесение изменений в ранее сообщенные сведения об обособленном подразделении, его подпись;

2) в поле "Присвоен код причины постановки на учет" при постановке на учет работником налогового органа проставляется КПП организации по месту нахождения обособленного подразделения;

3) дата осуществления постановки на учет (внесения изменений в ранее сообщенные сведения об обособленном подразделении, снятия с учета), российской организации по месту нахождения обособленного подразделения.»

2.Статья: О каких изменениях в жизни вашей компании важно известить налоговиков

Создали обособленное подразделение, не являющееся ни филиалом, ни представительством*

Проще обстоят дела с обособленными подразделениями, которые ни к филиалам, ни к представительствам ваше руководство не отнесло. Их-то уже необязательно заносить в устав, да и вряд ли руководство станет это делать - только больше бумажной волокиты.

Здесь достаточно заполнить сообщение по форме № С-09-3-1 , недавно утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362@ . И все!* Никаких дополнительных бумаг, подтверждающих то, что подразделение создано, представлять налоговикам нет необходимости.

На какой срок ориентироваться? Опять же на один месяц. Но уже с даты создания подразделения (подп. 3 п. 2 ст. 23 Налогового кодекса РФ). И опять вопрос: а что считать таковой? Нигде в законе ответа нет.

Осторожно!

Не забудьте известить инспекторов о создании обособленных подразделений, не прописанных в уставе. Если они узнают о них уже в ходе работы (по договорам аренды например), компанию могут наказать как минимум на 40 000 руб.

Советуем ориентироваться на дату документа, который в той или иной степени говорит о том, что вы оборудовали на отдельной территории стационарные рабочие места. Ведь именно это событие является признаком создания обособленного подразделения (п. 2 ст. 11 Налогового кодекса РФ). Это может быть приказ о создании рабочих мест, договор аренды помещения, в котором располагается рабочее место, приказ о принятии на работу руководителя обособленного подразделения.

А вот если меняются какие-либо сведения об обособленном подразделении, не являющемся филиалом или представительством, у вас есть только три рабочих дня на то, чтобы известить налоговиков. Форму бланка используйте все ту же - № С-09-3-1 (см. образец ниже).*

С уважением,

эксперт «Системы Главбух» Жукова Мария.

Ответ утвержден:

ведущий эксперт Горячей линии "Системы Главбух" Пушечкина Ольга.

_____________________________

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу: