Заполнение документа 3-НДФЛ - это актуальный вопрос, который может возникнуть у любого человека.

О процедуре его заполнения, о том, в каких случаях это необходимо сделать, и пойдет речь в этой информационной статье.

Декларация 3-НДФЛ представляет собой документ, предназначенный для отчетности граждан перед российским государством о налогах на свои доходы.

Характеризуется это тем, что сейчас декларируются все доходы от различных видов деятельности.

Декларация 3-НДФЛ представляет собой документ, предназначенный для отчетности граждан перед российским государством о налогах на свои доходы.

Характеризуется это тем, что сейчас декларируются все доходы от различных видов деятельности.

Конечно, в Налоговом кодексе России предусмотрены некоторые ситуации, когда не нужно заполнять и сдавать декларацию. Сдавать ее в налоговую инспекцию не сложно, но при составлении этого документа у граждан появляются многочисленные вопросы.

В соответствии со ст. 216 НК России налоговым периодом по начислению налога на доходы граждан считается календарный год . Так, в 2015 году некоторые налогоплательщики обязаны сдать в налоговую инспекцию заполненную форму 3-НДФЛ за прошедший год до 30 апреля .

По завершении календарного года заполнять декларацию и предоставлять ее в ИФНС должны следующие лица:

Также налогоплательщиками являются адвокаты, имеющие свои кабинеты, и другие люди, занимающиеся частной практикой.

Исключением являются доходы, которые не подлежат налогообложению, и полученные при дарении имущества между близкими родственниками.

Составление декларации необходимо для оформления имущественного или социального вычета (возмещение налоговой суммы, затраченной на лечение, учебу или покупку недвижимости). При возмещении налога из государственного бюджета декларация может сдаваться в любое время. Ограничением является сдача в срок до 3 лет со дня оплаты. Пересчет налогов ведется за последние 3 года, но даже после этого налоговые органы обязаны принять 3-НДФЛ. Налогоплательщик может воспользоваться налоговыми вычетами в качестве налоговых льгот.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

При составлении декларации все показатели следует брать из справок о доходах, удержанных налогов и других документов, которые выдаются налогоплательщику налоговыми агентами. Декларацию может составить и сдать в налоговый орган сам налогоплательщик или его представитель в электронной форме или почтовым переводом с описью вложенных документов.

В целом структура документа не меняется длительное время. Постоянно меняются сроки сдачи. Заполняться должна не вся декларация, а лишь листы, касающиеся имущественного вычета. Налогоплательщик должен заполнить титульный лист и 6 раздел:

Физические лица, которые получают доход, уплачивают в бюджет НДФЛ (налог на доходы физлиц). В отношении доходов предусматривается ставка 13%, и налогоплательщик имеет право на получение следующих налоговых вычетов:

Социальный вычет предоставляется лицу в размере фактически оплаченных расходов при условии, что они не превышают максимально установленной налоговым кодексом суммы в размере 120 тысяч рублей . Имущественный вычет при приобретении недвижимости налогоплательщик может получить раз в жизни на один объект. При этом документы (квитанции, чеки и договоры) должны отражать факт постройки недвижимости на территории страны.

Подробнее о процессе оформления декларации — на следующем видео:

Для составления налоговой декларации нужно подготовить основные документы:

При приобретении недвижимости надо дополнительно подготовить:

Если квартира приобреталась в кредит или ипотеку, то дополнительно сдается справка из кредитного банка с обозначением выплаченных процентов, а также кредитный договор.

При сооружении объекта требуется предоставление договора на сооружение недвижимости, платежки или квитанции, различные чеки на подтверждение затрат. Если квартира зарегистрирована, то сдается свидетельство на регистрацию прав собственности, акт приема-передачи.

Если нужно получить налог при реализации автомобиля, сдается документ на продажу или покупку автомобиля, копия ПТС.

При реализации ценных бумаг сдаются документы на их продажу (платежки и договора), документация на их покупку (платежки и договора, справка от налогового агента на доходы, документы на дополнительные затраты).

Если оплачивается обучение, то следует подготовить договор с учебным учреждением, чеки и квитанции оплаты, копии свидетельства на рождение ребенка и лицензии учебного учреждения.

Для заполнения декларации можно воспользоваться онлайн сервисом или специальными программами, применить которые могут любые налогоплательщики без специальных навыков. К достоинствам онлайн сервиса относится:

Заполнить налоговую декларацию можно с помощью программы, разработанной Федеральной налоговой службой России, которая модифицируется в каждом году. К достоинствам программы относится отсутствие бланков декларации, автоматизация расчетов. Но у программы имеются и недостатки: составитель должен знать интерфейс, нельзя формировать файл готового отчета, на каждый год нужно ставить другую программу, отсутствует техническая поддержка.

Для отказа в приеме декларации причинами не может быть неправильный код ОКТМО или ОКАТО, отсутствие штрих-кода на декларации.

В соответствии с Административным регламентом налоговой службы, п. 28, по оказанию госуслуги по бесплатному оповещению налогоплательщиков, налоговых агентов и плательщиков сборов об актуальных сборах и налогах, представлены следующие основания для отказа в приеме документа:

В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

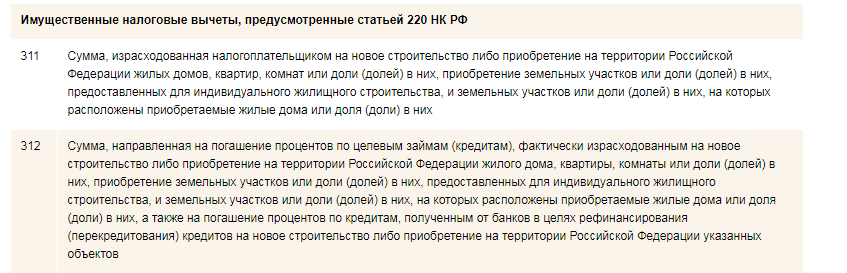

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.

Налоговый Кодекс – законодательный акт, который регламентирует процесс налогообложения. Все доходы лица участвуют в этом процессе. Это позволяет пополнять бюджет, а так же организовать нормальное функционирование государства.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Декларацию надо составлять после того, как окончен соответствующий период отчётности. До 30 апреля ограничены сроки в том случае, когда речь идёт об уплате налогов. Это правило распространяется на и ИП в одинаковой степени.

А вот при возврате частей налога, уплаченных ранее, ограничения отсутствуют, можно подавать сведения на протяжении всего календарного года. Единственное, что – к учёту принимаются лишь суммы, потраченные на протяжении предыдущих трёх лет. Если эти сроки нарушаются, то получить вычет уже невозможно.

Минимальная сумма штрафов для физических лиц равна 1000 рублей. Пени в размере 20 процентов применяется по отношению к тем, кто перечислил меньшую сумму налога, чем необходимо.

Получение налоговых вычетов – законное право всех граждан, которые исправно платят подоходный налог. По сути, это возвращение средств, потраченных ранее.

Вычеты делятся на несколько групп:

3-НДФЛ – справка, основные функции которой не ограничиваются только подачей отчётности. Эта справка позволяет вернуть часть затрат в виде единовременной выплаты, либо в качестве увеличения заработной платы за счёт того, что с заработной платы не удерживается какое-то время подоходный налог. Чтобы получить компенсацию, достаточно подать декларацию вместе с соответствующим заявлением.

Заполнение декларации по подоходному налогу с помощью специального программного обеспечения является вторым по популярности подготовки 3-НДФЛ для получения налогового вычета. Рассмотрим подробно, как заполнить 3 НДФЛ в программе “Декларация.2017” при заявлении по расходам на покупку квартиры или строительство дома.

Скачать программу “Декларация” для заполнения 3-НДФЛ за 2017, 2016, 2015 и 2014 год вы можете на , сайте ФНС или ГНИВЦ.

В открывшемся окне сразу попадаем на первую вкладку “Задание условий” .

Обратите внимание, что некоторые из условий уже установлены (тип декларации, вид доходов и признак налогоплательщика) и их менять не нужно

.

Номер инспекции

Узнать к какой инспекции вы прикреплены можно с помощью сервиса “Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес”, расположенного на нашем сайте. Для этого необходимо указать адрес проживания (прописки по паспорту). Поле “Код ИФНС” заполнять не нужно.

Номер корректировки

Данное поле не трогаем. “1” ставится только если сдается уточненная налоговая декларация, в которой исправляются ошибки в ранее сданной и принятой к проверке декларации.

ОКТМО

Данное поле можно не заполнять, оно заполнится автоматически, после указания ОКТМО работодателя.

При заявлении вычета указывается ОКТМО работодателя, а при уплате НДФЛ, с полученного от продажи имущества дохода, - ОКТМО места постоянной прописки.

На этом заполнение вкладки “Задание условий” завершается.

Если декларация заполняется и сдается представителем, необходимо заполнить блок “Достоверность подтверждается” , где следует указать ФИО представителя и реквизиты доверенности, на основании которой он действует.

Заполнять данный раздел необходимо в точном соответствии с паспортом, в противном случае налоговый орган может отказать в приеме декларации.

Вкладку “Код страны”

менять не нужно.

В данном разделе нужно указать источники дохода, полученного в году, за который заявляется вычет.

Для этого, рядом с блоком “Источники выплат” , нажимаем на зеленый плюсик. В открывшейся вкладке указываем наименование работодателя, его ИНН/КПП и ОКТМО. Все эти сведения можно взять из справки 2-НДФЛ.

Если вместе с имущественным вычетом одновременно заявляется , то в открывшейся вкладке необходимо поставить галочку напротив строки “Расчет стандартных вычетов вести по этому источнику”

.

Проверить или исправить введенные сведения об источнике доходов можно нажав на кнопку, обозначающую руку, указывающую на блокнот, а удалить данные - нажав на красный минус.

Для этого нажимаем на зеленый плюс во втором блоке раздела и выбираем вид полученного дохода, нажав на кнопку “Код дохода” .

Для з/п по трудовому договору выбираем код “2000 – Заработная плата и иные доходы во исполнение трудового договора” , для доходов по договорам ГПХ - код “2010 – Работы по договорам гражданско-правового характера” .

Затем указываем сумму дохода и месяц его получения.

Код дохода, сумму и месяцы получения его получения лучше брать из справки 2-НДФЛ.

Если доход не изменялся в течение года и каждый месяц вы получили одну и ту же сумму (по справке 2-НДФЛ), можно воспользоваться кнопкой “Повторить доход” .

Затем в строках ниже указываем облагаемую налогом сумму дохода (строка “Налоговая база” в справке 2-НДФЛ), сумму налога исчисленную и удержанную.

Последнюю строку “Авансовые платежи иностранца” не заполняем.

Пример правильно заполненной вкладки “Доходы, полученные в РФ”:

По умолчанию программа переводит нас на вкладку “Стандартные вычеты”. Если вместе с вычетом за квартиру вы не планируете получать стандартный вычет, галочку со строки “Предоставить стандартные вычеты” убираем и переходим во вкладку “Имущественный” .

Затем ставим галочку “Предоставить имущественный налоговый вычет” и нажимаем на зеленый плюсик, чтобы добавить данные о приобретенной квартире, по которой будет заявляться вычет.

Способ приобретения недвижимости: по договору купли-продажи (при покупке готовой квартиры) или инвестирования (при покупке новостройки).

Наименование объекта : жилой дом, квартира, комната, з/у с жилым домом или под ИЖС, доли в указанном имуществе.

Вид собственности:

Общая совместная с заявлением о распределении расходов - при приобретении жилья в браке без выделения долей (50% у каждого из супругов).

Данный вид собственности указывается если вся сумма вычета заявляется одним из супругов, а второй отказывается от него, либо в случае, когда оба супруга получают вычет в установленных ими долях.

Общая совместная без заявления о распределении расходов - данный вид указывается, если стоимость жилья превышает 4 млн.руб и заявления на распределения расходов не требуется, так как предельная сумма вычетов, которую может заявить каждый из супругов, составляет не более 2 млн.руб., и перераспределить ее, отдав второму супругу, чтобы он заявил вычет не 2 млн.руб., а 4 млн.руб. - нельзя.

Также заявление не потребуется, если один из супругов заявляет его в размере 50%. Связано это с тем, что вычет по общей совместной собственной супругов распределяется по умолчанию в соотношении 50% на 50%.

Общая долевая собственность с заявлением о распределении расходов - данный вид собственности указывается , когда супруги хотят распределить вычет в пропорции, отличающейся от принадлежащих им долей. Как правило, это происходит если один из супругов не работает и не может получить свою долю вычета или размер доходов второго супруга позволяет получить вычет сразу.

Право на распределение вычета при покупке квартиры в долевую собственность супруги получили лишь в 2014 году. вычет будет предоставлен только в соответствии с долями в собственности.

Признак налогоплательщика:

Код номера объекта:

Если приобретенная недвижимость имеет кадастровый, условный или инвентарный номер, его необходимо вписать в строку “Номер объекта”, перед этим указав код номера объекта.

Место нахождения:

Адрес места нахождения указываем также из выписки ЕГРН или с сайта Росреестра.

В конце указываем дату документа, подтверждающего право на вычет. Для договора купли-продажи необходимо заполнить строку “Дата регистрации права собственности на жилой дом, квартиру, з/у” . Для договоров инвестирования - дату акта о передаче квартиры, комнаты или доли в них .

Год начала использования вычета:

Если вычет заявляется первый раз, указываем год “2017”, если он был заявлен в предыдущих годах - указываем год, когда была подана самая первая декларация на вычет.

Если вы являетесь пенсионером, то не забудьте поставить галочку в строке “Являюсь пенсионером”. Об особенностях получения вычета пенсионерами можно узнать из .

Стоимость объекта (доли):

Указываем полную стоимость квартиры, по которой заявляется вычет. Если квартира была можете указать также сумму уплаченных процентов.

На этом заполнение блока “Список объектов” завершается.

Строки “Вычет у налогового агента в отчетном году (код 311) и (код 312)

заполняются только если они указаны в справке 2-НДФЛ в разделе 4. Стандартные, социальные и имущественные налоговые вычеты

.

На этом заполнение декларации завершается. В самом конце выбираем действие, которое хотим применить к декларации: сохранить, просмотреть, напечатать или проверить.