Код вида предпринимательской деятельности для патента - 2019 по сравнению с предыдущими годами не изменился. Структура кодов определяется нормативными документами ФНС.

Код вида предпринимательской деятельности можно найти в Классификаторе видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП), утвержденном приказом ФНС России от 15.01.2013 № ММВ-7-3/9@ (далее — Классификатор).

Бизнесмен вправе приобрести патент, подтверждающий переход на патентную систему. Последняя предусматривает уплату фиксированного налога, зависящего от потенциально возможного годового дохода. Основные правила, выполняя которые бизнесмен может рассчитывать на право воспользоваться этой системой, установлены ст. 346.43 Налогового кодекса РФ (далее — НК РФ).

Барьером при реализации данного права для предпринимателя будет численность персонала. По всем направлениям своей деятельности, в том числе облагаемым по правилам других налоговых режимов, он вправе принять на работу в совокупности не более 15 человек до истечения срока патента (п. 5 ст. 346.43).

Вторым ограничением станет максимальный размер годового дохода, который устанавливается законами регионов. Доход бизнесмена по общему правилу, установленному в п. 7 ст. 346.43 НК РФ, не должен превышать 1 млн руб. по каждому из видов (исключения содержатся в п. 8 ст. 346.43 НК РФ).

По положениям п. 2 ст. 346.43 НК РФ патентная система применима к 63 видам бизнеса. Перечень широк и содержит различные варианты — от ремонта обуви до аренды недвижимости. Законодатель в подп. 2 п. 8 ст. 346.43 НК РФ позволяет субъектам Федерации своими законами дополнять этот перечень другими бытовыми услугами.

ВАЖНО! Выбрав по отдельным видам деятельности применение патентной системы, субъект располагает возможностью применять по отсутствующим в перечне, но реализуемым им направлениям работы иные режимы (п. 1 ст. 346.43 НК РФ).

Как нормативный документ Классификатор является существенной частью общей системы кодирования информации для целей налогового администрирования, отраженной в положении «О единой системе классификации и кодирования технико-экономической и социальной информации МНС России», утвержденном приказом МНС РФ от 02.06.2003 № БГ-3-13/285. В акте отражены коды видов деятельности и порядок присвоения им идентификационных обозначений.

Хозяйствующий субъект, найдя в Классификаторе вариант бизнеса, которым он планирует заниматься, указывает в заявлении о регистрации ИП наименование вида деятельности, приведенное в законе региона, и код по Классификатору. При этом, выбирая патентную систему, бизнесмен уплачивает только невысокую фиксированную ставку (см. подробнее в ст. 346.50 НК РФ).

ВАЖНО! При изучении Классификатора необходимо обратить внимание, что после каждого кода указывается ссылка на нормативный акт области или республики, которым установлена возможность применения патента, а также срок окончания действия нормы.

Таким образом, выбрав в 2018 — 2019 году в своем регионе патентную систему обложения для определенной услуги, в 2019 — 2020 году предприниматель может утратить эту возможность не только из-за истечения 6 или 12 месяцев срока патента, но и из-за прекращения действия нормативного акта.

Идентификационный код вида предпринимательской деятельности для применения патентной системы определяется в соответствии с правилами, установленными Классификатором.

Он состоит из 6 цифр, которые расшифровываются следующим образом:

Перед принятием решения о выборе патентной системы код может быть использован для расчета стоимости патента. Калькулятор, позволяющий сделать это для всех муниципальных образований, находится на сайте ФНС РФ. Бизнесмену достаточно ввести вид деятельности и наименование субъекта Федерации. Заявление на получение патента может быть направлено в ФНС по почте, лично или по каналам электронной связи (п. 2 ст. 346.45 НК РФ).

Расчет стоимости разрешения будет произведен ИФНС исходя из параметров, учитываемых при расчете для каждого конкретного кода и указанных ИП в заявлении. В случае несогласия с данными, представленными ИП, налоговый орган вправе самостоятельно переоценивать и исправлять их, производя перерасчет (см. постановление 13-го Арбитражного апелляционного суда от 03.08.2017 по делу № А56-36832/2016).

***

Вид предпринимательской деятельности для патента - 2019 определяется нормативными актами ФНС РФ и законами субъектов Федерации. Изменение регионального законодательства и внесение в список новых видов, а также срок прекращения возможности их налогообложения на основе патента можно проверить по Классификатору.

Подавая заявление о переходе на ЕНВД, налогоплательщик должен указать в нём код вида предпринимательской деятельности. Часто этот код путают с кодами классификатора экономической деятельности (), из-за чего в налоговой инспекции заявление не принимают.

Из нашей статьи вы узнаете, какой код имеет каждый вид деятельности для ИП и ООО, перешедших на уплату налога на вменённый доход.

Чем различаются коды видов деятельности для заявления о переходе на ЕНВД и коды экономической деятельности по ОКВЭД?

Код вида предпринимательской деятельности ЕНВД 2019 надо брать из этой таблицы (утв. приказом ФНС России № ММВ-7-6/941@).

Коды ЕНВД расшифровка

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта - 20 машин.

Казалось бы, из таблицы кодов абсолютно ясно, вписывается ли выбранный вами под ЕНВД, но это не совсем так. Чтобы окончательно убедиться в этом, надо ещё заглянуть в статью 346.27 Налогового кодекса.

Обратить внимание надо на следующие нюансы:

Собираетесь открыть свой бизнес? Не забудьте про расчетный счёт - он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на

Мы уже отмечали, что вид деятельности в соответствии с кодами из таблицы выше указывают в заявлении при переходе на ЕНВД. Причём, разработаны разные формы заявлений для ИП и юридических лиц:

Бланки и образцы заполненных заявлений о переходе на спецрежим опубликованы в статье « ».

Кроме того, эти коды указывают в по вменённому налогу (в разделе 2). А вот на титульной странице декларации надо вписать код экономической деятельности, который соответствует классификатору ОКВЭД.

Например, если ИП на ЕНВД занимается ремонтом бытовой техники, то на титульной странице декларации он вписывает код 95.21, а в разделе 2 - код 01, т.е. «оказание бытовых услуг».

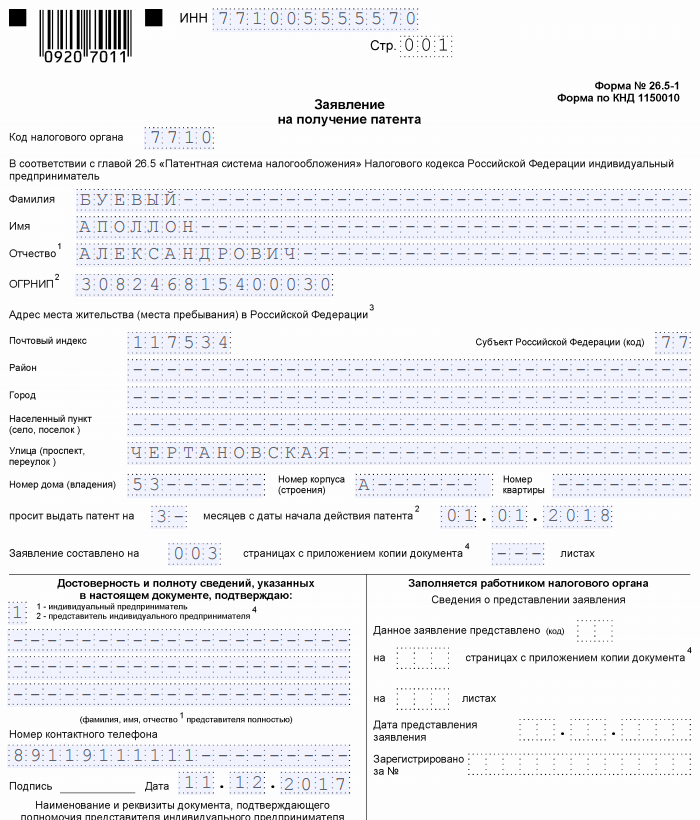

С 2013 года предприниматели могут использовать новый спецрежим - патентную систему налогообложения (ПСН). Для применения этого режима необходимо подать заявление с указанием для выбранного патента идентификационного кода вида предпринимательской деятельности. Заявление подается по установленной форме 26.5-1.

Применять ПСН могут только индивидуальные предприниматели. Требования для применения патентной системы установлены в гл. 26.5 НК РФ , и по сути их только два - лимит доходов (60 млн руб. в год) и не более 15 наемных работников. Условие - применять можно, если в классификатор видов предпринимательской деятельности субъектом введен этот вид деятельности. При этом действует патент только для указанной в патенте территории муниципального образования, за исключением патентов на разные виды перевозки и торговлю, развозную и разносную. Патент можно приобрести не на весь год, а на несколько месяцев. Но прежде всего необходимо проверить, есть ли код вида предпринимательской деятельности для патента в 2017 году.

ПСН удобна тем, что декларации сдавать не надо, сумма налога не зависит от фактического дохода и известна сразу, более того, рассчитывается в налоговом органе и указана в патенте со сроками уплаты. Есть и минусы - платить надо практически авансом, страховые взносы вычесть нельзя. Поэтому все эти минусы предпринимателю надо взвесить.

Для того чтобы определить, можно ли применить ПСН к деятельности, которую ведет предприниматель, необходимо обратиться к "Классификатору видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП)", утв. Приказом ФНС России от 15.01.2013 N ММВ-7-3/9@ .

В этом документе указаны те виды деятельности, которые можно вести на патенте с указанием кодов и ссылки на соответствующую норму закона субъекта, в которой указан этот вид деятельности. Для применения ПСН необходимо указать код вида объекта в заявлении на патент. Код состоит из шести цифр, сгруппированных в три группы:

В 2017 году КВДП значительно изменился — субъектам предоставлено право детализировать виды деятельности, указанные в п. 2 ст. 346.43 НК РФ , с целью установления потенциально возможного дохода, это разъяснено и в Письме Минфина РФ от 03.11.2016 N 03-11-10/64499 .

И субъекты пользуются такой возможностью, в связи с чем вносятся изменения в классификатор видов предпринимательской деятельности по патенту 2017, например, деятельность по сдаче в аренду помещений в Московской области разделена на сдачу жилых помещений (код 195001) и нежилых, причем в этот вид вошли и земельные участки (код 195002).

Таким образом, коды 19 50 01 и 19 50 02 расшифровываются:

19 - код деятельности по сдаче в аренду жилых и нежилых помещений;

50 - код Московской области;

01 и 02 - порядковые номера, соответственно п. 74 и п. 75 таблицы в законе Московской области.

Кроме того, субъекты вправе установить дополнительные виды деятельности (п. 8 ст. 346.43 НК РФ), если по ОКУН они относятся к бытовым услугам (Письмо Минфина РФ от 01.09.2016 N 03-11-10/51238). В этом случае код начинается с 99.

Кроме того, могут быть установлены налоговые каникулы, то есть ставка будет равна 0%, но каникулы устанавливаются только для определенных видов деятельности региональными властями, поэтому необходимо проверять.

И при выборе ПСН учесть все моменты, которые могут повлиять на общую сумму уплачиваемых налогов и взносов.

Отдельные виды деятельности ИП могут быть переведены на патентную систему налогообложения . Самый большой плюс такого спецрежима заключается в фиксированной сумме налога и отсутствии какой-либо отчетности. То есть предприниматель просто оплачивает государству положенную сумму за право заниматься определенной деятельностью в конкретном регионе страны, и работает в данном направлении в течение заявленного срока.

Разумеется, те области бизнеса, по которым можно приобрести патент, строго регламентированы как Налоговым кодексом, так и региональным законодательством. Дополнительно данные направления идентифицируются с помощью классификатора видов предпринимательской деятельности.

Классификатор кодов по видам предпринимательской деятельности , используемых в связи с применением патентной системы налогообложения, утвержден приказом ФНС России от 15 января 2013 года № ММВ-7-3/9@. Сокращенно его еще называют аббревиатурой КВПДП.

Фактически он представляет собой некий свод региональных нормативных актов, которыми вводится сам факт возможности работать на патенте в соответствующих субъектах РФ, а также утверждается перечень видов патентной деятельности, переводимой на ПСН.

Сам же код вида предпринимательской деятельности на патенте в 2017 году представляет собой шестизначный набор цифр формата ХХ ХХ ХХ.

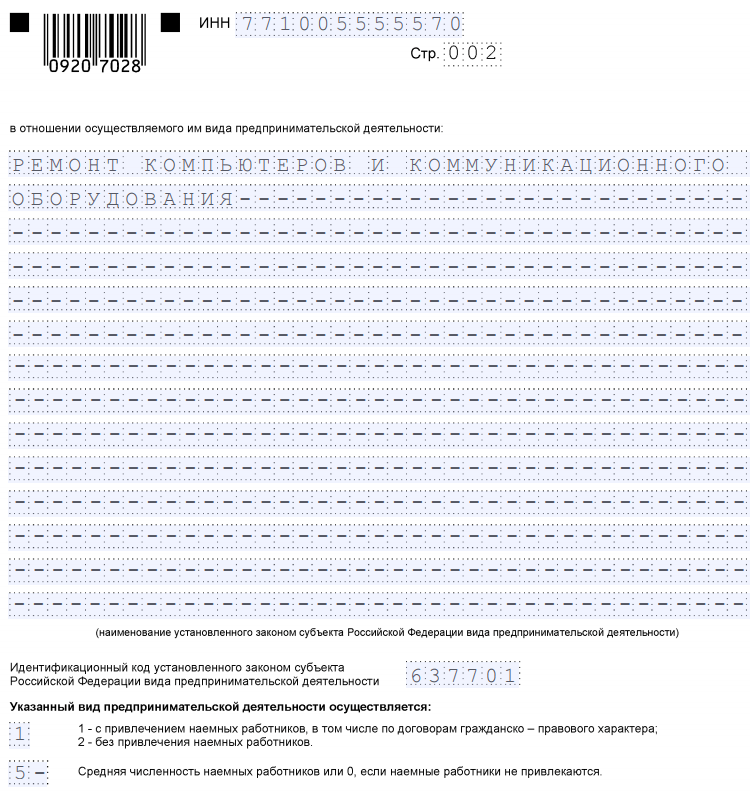

Первая пара цифр – это код самого вида деятельности для патента, который был утвержден к переходу на ПСН местным законом. Каждому виду деятельности соответствует свой код, причем это не зависит от региона применения патента. Так, например, парикмахерские и косметические услуги – это всегда код 03, ветеринарные услуги – 18, деятельности по письменному и устному переводу соответствует код 58, а ремонту компьютеров и коммуникационного оборудования - код 63.

Если региональные власти вводят на своей территории дополнительные, не прописанные в Налоговом кодексе направления деятельности, по которым можно применять ПСН, то для них в качестве кода видов предпринимательской деятельности для патента применяется значение 99.

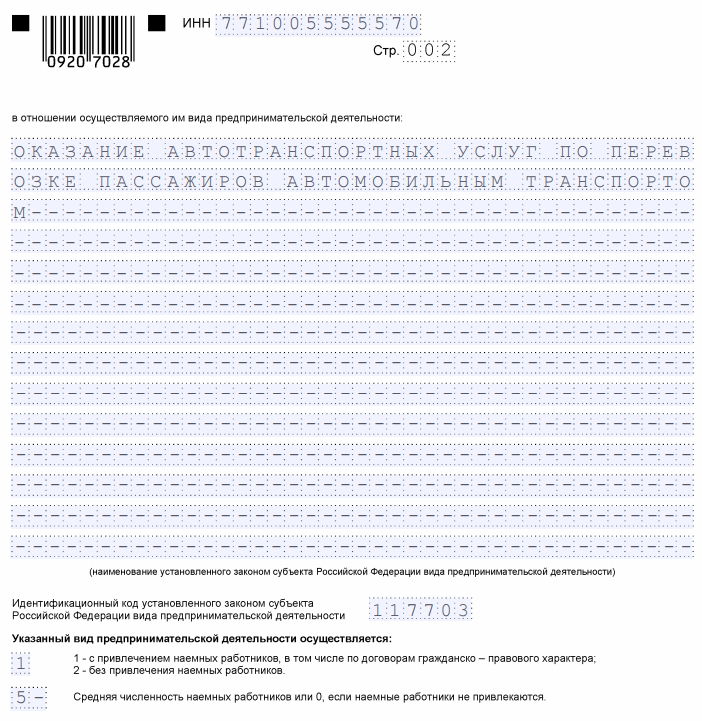

Вторая пара цифр – это код субъекта РФ, в котором действует закон о возможности применения патентной системы налогообложения. Кодировка в данном случае общепринятая, например, 77 – Москва, 50 – Московская область, 78 – Санкт-Петербург, 71 – Тульская область.

Наконец, последняя пара цифр – это порядковый номер конкретного направления бизнеса в соответствии с установленным региональным законом перечнем. Смысл этой части идентификационного кода вида предпринимательской деятельности на патенте заключается в том, что законодательным актом могут быть установлены разные условия применения ПСН по одному и тому же виду деятельности. В этом случае различаться будет и сама стоимость патента. Если дополнительных условий по конкретному виду патентной деятельности не установлено, то в последней паре цифр указывается 01. Но если закон предполагает подобную дифференциацию зависимости от каких-либо дополнительных факторов, то варианты будут нумероваться 01, 02, 03 и так далее. Самый яркий тому пример – размер патентного платежа в зависимости от количества работников у индивидуального предпринимателя. Такая дифференциация установлена не для всех видов деятельности и не во всех регионах, но где-то применяется, и в таких субъектах РФ при переходе на патент ИП должен будет указать в этой части кода соответствующее значение исходя из того, под какую позицию в региональном законе он подпадает.

Дополнительно идентифицируются в последних двух цифрах и те виды деятельности, которые в начале имеют значение 99. Проще говоря, если региональные власти ввели несколько своих уникальных патентных направлений бизнеса, то они будут иметь последовательно кодировку формата 99 ХХ 01, 99 ХХ 02, и так далее.

Так или иначе сам классификатор видов предпринимательской деятельности по патенту 2017 года содержит все возможные варианты. Бизнесмену не нужно самому выстраивать значение из шести цифр, достаточно лишь найти в списке необходимый для его конкретного случая код. А используются данные коды видов деятельности для патента при заполнении заявления о переходе на ПСН. Исходя из указанного значения ИФНС и ставит предпринимателя на учет в рамках данного спецрежима.

Заканчивается год, а с ним у ИП, применяющих ПСН, закончится и срок действия патентов. Пора писать новые заявления на получение патентов.

Мы предлагаем вам три образца заполнения заявления, для трех видов деятельности - различных услуг, перевозке пассажиров и общественному питанию.

Форма заявления новая, утверждена п риказом ФНС России от 11.07.2017 N ММВ-7-3/544@.

Чаще всего затруднения вызывает определение идентификационного кода установленного законом субъекта РФ вида предпринимательской деятельности. На сайте ФНС есть файл с классификатором , однако он может устареть, если в региональные законы внесут изменения.

Код можно определить самостоятельно, в соответствии с правилами, указанными в начале классификатора. Если же это не удается сделать самостоятельно, лучше обратиться за разъяснениями в налоговую инспекцию.

Бланк для заполнения заявления и инструкцию можно найти у нас на сайте .

Образец заполнения заявления на получение патента для оказания услуг.

Образец заполнения заявления на получение патента для перевозки пассажиров.